(ブルームバーグ):日本の金融市場が新たな局面に入りつつある。国債利回りの上昇は、もはや金融政策の健全な正常化を意味するだけでなく、インフレが過度に進むリスクを映し始めている可能性がある。

日本銀行がマイナス金利政策を終了した2024年を起点とした緩やかな利回りの上昇は、今年に入り政府支出の拡大懸念やイラン戦争による原油価格の急騰を受け加速している。

こうした変化は、投資家に日本の資産を売買する際の前提条件を見直すよう迫っている。金利の上昇局面でも円安が進行し、債券は今や株式と同程度の利回りを提供する一方、企業の資金調達コストは上昇している。

新たな市場環境を象徴するのが10年物国債利回りの上昇で、一部の投資家は年内に3%に到達すると予想している。3%は世界的に見れば高い水準ではないが、日本銀行がかつて大規模緩和政策の柱として同利回りをゼロ%程度に抑制していたことを踏まえれば、日本市場への影響は大きい。

ヌビーンのグローバル投資ストラテジスト兼マクロ・クレジット責任者、ローラ・クーパー氏は「日本は世界の債券市場にとって最も重要な構造変化をもたらしている」と指摘する。利回りは単にインフレの変動だけでなく、財政政策への懸念や国債増発、中央銀行からの支援縮小も織り込み始めていると言う。

以下の5つのチャートは、利回りの上昇という新たな現実が日本市場にどのような変化をもたらしているかを示している。

「高止まり」するインフレリスク

日本のインフレ期待は少なくとも04年以降の最高水準に上昇し、日銀の2%目標を大きく上回っている。市場はより持続的な消費者物価の上昇を織り込み始めている。

ホルムズ海峡再開の見通しが引き続き不透明な中、国債利回りから同じ償還期間の物価連動債利回りを差し引いたブレークイーブン・インフレ率は、今月に入り上昇基調を強めている。インフレ期待の高まりは、財政拡張に対する警戒感とも相まって、日銀がインフレ対応で後手に回る「ビハインド・ザ・カーブ」への懸念を増幅している。

SMBC日興証券の奥村任チーフ金利ストラテジストは29日付リポートで、日銀が利上げの意欲を示す中で6月利上げが見送られれば、ターミナル金利(利上げ到達点)上昇や長期ゾーンのプレミアム(リスクに対する上乗せ金利)増加など、本格的にビハインド・ザ・カーブを織り込むリスクは大きくなると指摘した。

タームプレミアムの上昇

投資家は日本国債の保有に対し、より高いリスクプレミアムを求めている。これは、国債売りがもはや金融政策の正常化観測だけでなく、物価上昇や政府が財政規律を超えた支出に踏み切ることへの懸念も織り込んでいることを示唆している。

ブルームバーグが集計した大和証券のデータによると、10年物国債のタームプレミアム(長期債に対する上乗せ利回り)はイラン戦争開始以降、70ベーシスポイント(bp、1bp=0.01%)近く拡大した。拡大幅は他の主要国債市場を上回っており、今後原油価格が下落したとしても、日本国債が世界の主要国債をアンダーパフォームする状況が続く可能性がある。

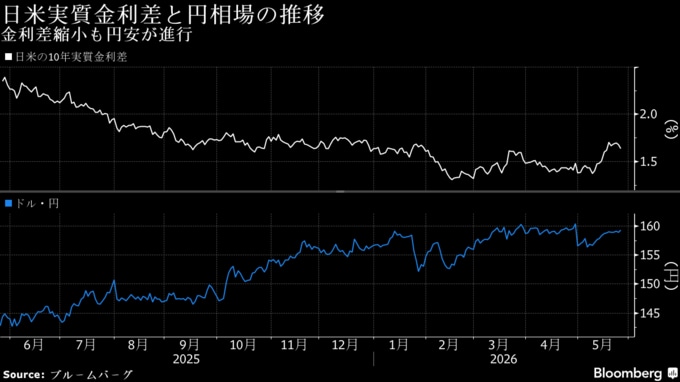

利回り上昇でも円安

通常、日本国債利回りの上昇は内外金利差の縮小や日本資産の魅力向上を通じて円を支える要因となる。しかし円はこの1年、米連邦準備制度理事会(FRB)の利下げ局面が続き、日銀が段階的に利上げを進める中でも対ドルで下落し、日本の通貨当局は為替介入の再開を余儀なくされた。こうした乖離(かいり)は、市場が金利上昇を健全な正常化というより、インフレ圧力や財政悪化の兆候と捉えていることを示唆している。

「債券>株」の時代か

債券利回りが株式の配当利回りを上回り始める中、インカムゲインを重視する投資家の間で長く続いてきた「株式優位」の見方が揺らいでいる。債券への資金シフトが起こる可能性も浮上している。

10年物国債利回りは東証株価指数(TOPIX)の配当利回りを08年以来、初めて上回った。世界金融危機以前は、現金をため込む日本企業が配当など株主還元に消極的だったことで、配当利回りが国債利回りを下回るケースが多かった。今回の逆転は、資本効率の改善を進める企業が配当を増やしてきた一方、長期金利が30年ぶりの高水準に達する中で起きており、投資対象としての株式と債券の位置付けが大きく変化したことを示唆している可能性がある。

資金調達コストの上昇

国債利回りの上昇は社債市場にも波及し、日本企業の資金調達コストを押し上げている。ブルームバーグ・アジア太平洋日本社債指数によると、日本の社債の最終利回りは00年のデータ集計開始以降の最高水準に達した。金利のさらなる上昇が見込まれる中、既存債務の借換時に借り入れコストが膨らむリスクが高まっている。

(第9段落に市場関係者の見方を追加し、見出しを更新します)

--取材協力:佐野日出之、近藤雅岐.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.