(ブルームバーグ):29日公表の財務省のデータで、過去1カ月間の為替介入の有無が明らかになる。市場では、急速な円安に歯止めをかけるため、当局がどのくらいの規模で円買い介入を行ったかに関心が集まっている。

同日午後7時に公表予定の「外国為替平衡操作の実施状況」には、4月28日から5月27日までに実施された介入が反映される。

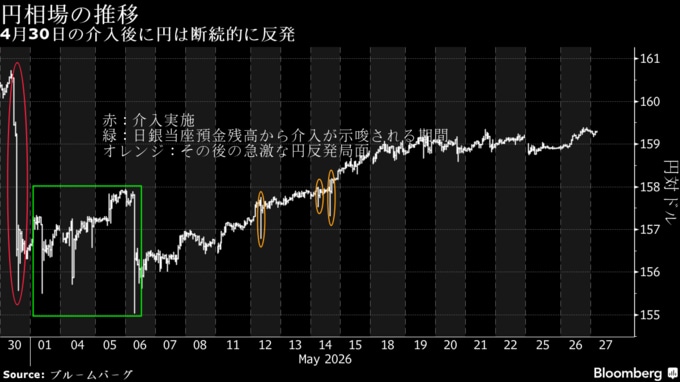

事情に詳しい関係者によると、政府・日本銀行は円が1ドル=160円台に下落した後の4月30日に円買い介入を実施した。当局は介入の有無について明言を避けているが、日銀当座預金残高の分析では大型連休中の5月1-6日も断続的に行い、介入総額は最大約10兆円に達した可能性がある。

ステート・ストリート・インベストメント・マネジメントのチーフ債券ストラテジスト、駱正彦氏は「財務省データは極めて重要だ」と話す。10兆円を大きく上回る規模であれば、当局の強いコミットメントを示すが、相場が円高方向を維持できなければ「介入効果への疑念を強めるリスクがある」と指摘。規模が比較的小さければ「より戦術的な介入、あるいは市場の需給動向に依存した対応だったことを示唆する」と述べた。

中東情勢の緊迫が長期化する中、円はこの3カ月、主要10通貨(G10)の中でも軟調さが目立っている。当局による介入にもかかわらず、円高の動きは限定的で、円の対ドル相場は足元159円台半ばと、介入警戒水準と広く見なされている160円に再び近づいている。

5月には円が断続的に急伸する場面があり、市場では当局が小規模な介入を繰り返しているとの観測が広がった。今回の財務省データでは日次ベースの介入額は示されず、市場は総額から小規模介入の有無を推測することになる。詳細な日次データは4-6月分として8月上旬にも公表される見込み。

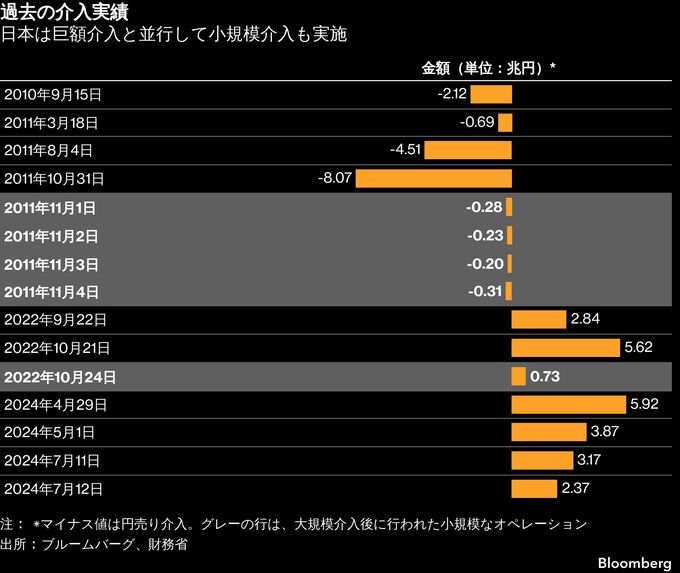

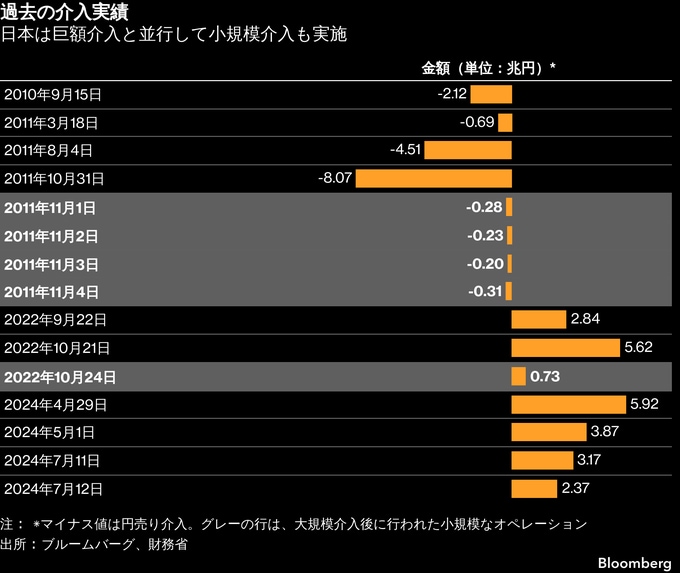

過去の介入

日本は過去に大規模介入の後に小規模な追加介入を行っている。2022年後半には円安の進行を抑えるため、5兆6200億円規模の介入に続き、7296億円の円買いを行った。

バークレイズ証券の門田真一郎為替債券調査部長は、財務省データが介入が比較的小規模だったことを示した場合、「市場はより積極的な介入スタンスに備える可能性が高い」と指摘する。「ただ、実際に介入していたのであれば、なぜ円の押し上げ効果が限定的だったのかという疑問も浮上しかねない」と言う。

前回24年7月の円買い介入では11日と12日に計5兆5000億円が投じられた。この金額は日銀当座預金残高見通しと短資会社の予想に基づく推計値とほぼ一致していた。

円安基調が根強い背景の一つに日米の金利差がなお大きいことがある。日銀は4月の金融政策決定会合で政策金利を据え置いた。一方、米国市場では、ウォーシュ新連邦準備制度理事会(FRB)議長の下で年内に利上げが実施されるとの観測が高まっている。

コモンウェルス銀行のストラテジスト、キャロル・コン氏は「ドル・円は介入後の下落分の大半を数週間で取り戻し、ドル高・円安を支える基調的な市場圧力の強さを浮き彫りにしている」と分析。「ファンダメンタルズがドル・円相場を支える中、継続的な為替介入が必要になる可能性がある」とみる。

時間稼ぎ

財務省当局者によると、国際通貨基金(IMF)の基準では6カ月以内に3回までの為替介入は「自由変動相場制」と整合的とされる。それを超えると、単なる「変動相場制」に分類される傾向があるという。

片山さつき財務相は、円相場を支えるために必要に応じて市場介入を行う用意があると表明している。ベッセント米財務長官も、過度な為替変動は望ましくないとの認識を示し、日本による最近の為替介入を米国が事実上容認する姿勢を見せた。

野村証券の後藤祐二朗チーフ為替ストラテジストは、今回の介入額が10兆円を超えていたことが判明すれば、市場で介入効果は限定的だったとの見方が広がり、ドル買い・円売り圧力が強まる可能性があると指摘。ドル・円が再び160円を試す、あるいは突破する場合、追加介入が行われるリスクは依然として高いとみる。

ゴールドマン・サックス・グループは、日本は4月末と同規模の円買い介入をあと最大30回実施できると見積もる一方、当局は外貨準備を温存し、最も効果的なタイミングを慎重に選ぶと予想する。財務省によると、日本の外貨準備(証券と預金)は4月末時点で1兆1700億ドルだった。

一部のストラテジストは、為替介入は時間を稼ぐ効果はあっても、円安の背景にある経済ファンダメンタルズを変えるものではないとの見方を示す。市場では6月の日銀決定会合への注目が高まっており、オーバーナイト・インデックス・スワップ(OIS)が織り込む利上げの確率は約8割に達している。

ステート・ストリートの駱氏は「為替介入はあくまでつなぎであり、解決策ではない。政策対応の負担はますます日銀に移っている」と指摘。「円安の持続的な反転には、地政学リスクの後退やエネルギー価格の正常化、さらにFRBの政策スタンスの変化など複数の条件がそろう必要がある」とみている。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.