(ブルームバーグ):日本国債の利回りが今週上昇すると、悲観論者たちはすぐに騒ぎ立てた。危機が差し迫っていると警告する声は何十年も前から繰り返されてきた。

2022年に当時のトラス英首相が見舞われた事態になぞらえ、最近では「トラス・ショック」が日本で起こり得るとの警戒論も加わっている。金利が急騰し、市場が高市早苗首相を窮地に追い込むとの懸念だ。高市政権が日本経済を巻き添えにして沈んでいくといった極端なシナリオまで浮上した。

そうしたナラティブ(物語)が今週またもや広がった。イラン情勢の膠着(こうちゃく)を受け、世界的な債券利回り上昇が市場を揺らす中、高市氏が党首討論でガソリンなどの補助金の延長に向け補正予算の編成を求められたタイミングと重なり、債券投資家を動揺させた。

その後の利回り動向を伝えるニュースの見出しは不穏だ。「29年ぶり高水準」「過去最高」といった表現は、トラス政権下での英国債利回り急騰を想起させる。しかし、類似点はそこまでだ。

日本が直面しているのは正常化に伴う「成長痛」であり、信認の危機ではない。日本の破綻が迫っているとの過去の予測は、現実を見誤ってきた。今回も同じ結果になるだろう。

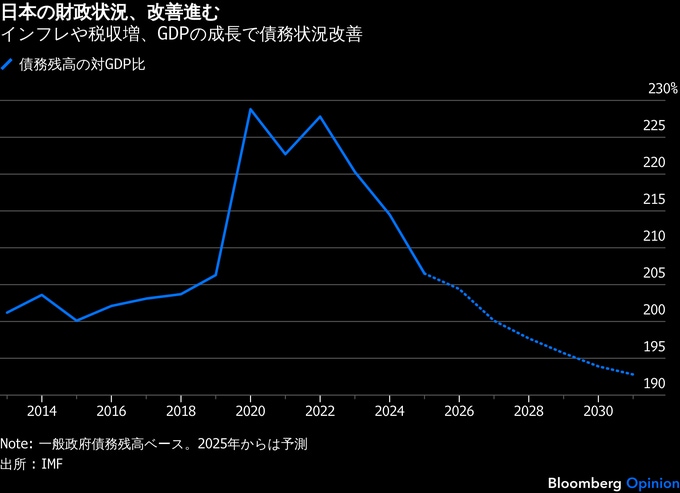

まず財政状況を見てみよう。誰もが国内総生産(GDP)比の政府債務残高に注目するが、それが極めて高水準なのは確かだ。しかし、債務状況はここ数年、大きく改善されているというのが現実だ。

経済成長に伴い、対GDP比は新型コロナウイルスのパンデミック(世界的大流行)期の水準を大きく下回った。国際通貨基金(IMF)は、2031年までにさらに14ポイント低下すると予測している。一方、財政赤字は主要7カ国(G7)で2番目に低い水準で、フランスや英国の半分にとどまる。

もっとも、これでもバランスシートの片側しか見ていない。日本は債務だけではなく、外貨準備や積み上がった年金基金、各種株式といった巨額の金融資産も保有している。ある推計によれば、これら資産を差し引いた純債務は対GDP比81%に過ぎず、米国より低い。

ここ数年、この現実を認める見方も限定的ながら広がりつつある。「事実上の政府系ファンド(SWF)」と呼ばれる日本は国内で低コストの資金を調達し、海外ではリスク資産への投資で大きな収益を上げている。

一部資産の流動性には疑問もある。日本の財務省当局者は今週、米国債保有を減らす案に否定的な見解を示した。しかし、債務だけを見ていては全体像の半分しか捉えられない。

比較対象が何なのかも重要だ。英国の政治的混乱のさなか、トラス氏は基盤が弱いまま首相に就任した。トラス政権のクワーテング財務相は経験不足で、2人が打ち出した「ミニ予算」は市場を大混乱に陥れた。規模が大き過ぎ、時期も早過ぎたと後に両者とも認めている。

他国との違い

高市氏は財政出動に無頓着だとの見方もあるが、それは不当だろう。高市氏の後ろ盾は約10年にわたり財務相を務めた麻生太郎・自民党副総裁だ。さらに現職の財務相、片山さつき氏は政界入りする前に財務省で約20年働いた経歴があり、高い評価を受けていた。

高市政権の計画は、トラス政権の場当たり的な政策よりはるかに考え抜かれており、規模も比較にならない。

仮に高市政権の方針が思慮を欠いていたとしても、日本の政治システムは構造的に動きが遅い。トラス氏は英予算責任局(OBR)を迂回(うかい)したが、日本で財務省を無視することは考えにくい。むしろ大きなリスクは、高市氏が投資を通じた成長促進を目指しても、官僚機構によって骨抜きにされることだ。

日本と他国の状況の違いを忘れてはならない。「30年ぶりの高水準」という見出しは、そのほぼ全期間にわたり、日本銀行がゼロ金利政策やイールドカーブコントロール(YCC、長短金利操作)で、極端な金融緩和を続けてきた事実を無視している。

パンデミック後、日本はそうした局面から意図的に脱却しようとしている。政策の正常化とインフレが進み、経済も成長している国で、なぜ金利が他の先進国並みの水準へ上昇してはならないと言えるのか。

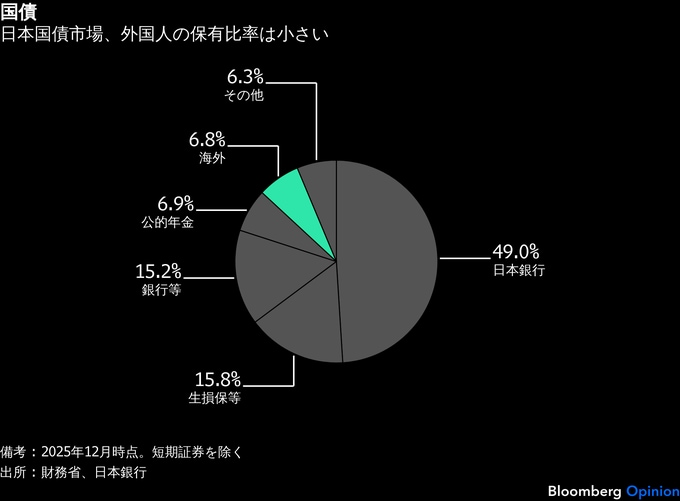

しかも日本の国債市場を見れば、国内投資家による保有が圧倒的で、利回りが魅力的になった今、国内勢が再び買いに動くと期待できる。

日本崩壊論は何十年にもわたり外れ続けてきた。もちろん、「債券自警団」の見通しが一度でも当たれば話は別だ。

しかし日本は、単に混乱と失策を重ねて今の地点に至ったわけではない。課題がないとは言えない。特に原油高はインフレ再燃を招く恐れがある。今四半期のGDP成長率は横ばいにとどまると見込まれており、ナフサ供給の不安定化が続けば、ポテトチップスの袋の色以上の影響が出る。

高市氏にとって最も重要なのは市場との対話だ。日本は十分に理解されていないことが多い。世界的な金利動向に注目が集まる現在のような局面では、最も声が大きく、知識の乏しい意見ほど広がりやすい。

単年度予算からの転換や、複数年での「プライマリーバランス」黒字化目標など、理解されにくい政策について、より明確な説明が必要だ。

高市氏は困難に直面する可能性がある。ベッセント米財務長官も、高市氏は日銀の利上げ方針を邪魔すべきではないと、かなり露骨に示唆した。しかし、あらゆる試練が危機というわけではない。

英国では、レタスの方が49日間で終わったトラス政権より長持ちすると話題になった。日本は30年間、悲観論者たちより長く持ちこたえてきた。

(リーディー・ガロウド氏はブルームバーグ・オピニオンのコラムニストで、日本と韓国、北朝鮮を担当しています。以前は北アジアのブレーキングニュースチームを率い、東京支局の副支局長でした。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:No Truss Moment for Takaichi This Time, Either: Gearoid Reidy

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.