(ブルームバーグ):ソフトバンクグループの急騰している株価が来週、本格的な試練を迎える。数百億ドル規模に積み上がりながら逆風が強まりつつあるOpenAIへの投資が正当化されるかどうかの確証を投資家は決算発表に求めている。

孫正義氏率いる投資会社は13日に前期(2026年3月期)決算を発表する予定。英半導体設計会社アーム・ホールディングス株の約9割保有を含めて人工知能(AI)関連投資がけん引し、好調な利益になったとの見方が多い。一方でOpenAIを巡りコミットメントを最近拡大した資金の調達方法や、その投資が実際にリターンを生むかどうかを巡る懸念が水を差す可能性がある。

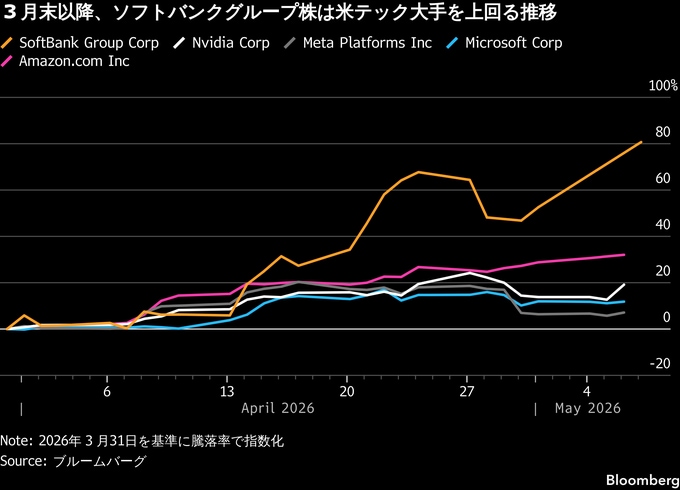

こうした慎重姿勢はソフトバンクG株の高いバリュエーションによって一段と強まっている。株価は過去1カ月で70%超上昇、AIを巡る楽観やアームでのCPU(中央演算処理装置)需要拡大の兆しを背景に、過去最高値圏で推移している。

ブルームバーグ・インテリジェンス(BI)のカーク・ブードリー氏は株価について「バブル的だ」と指摘した。「バランスシートへの懸念が強まれば、ソフトバンクG株のディスカウントは拡大するだろう」と述べた。昨年OpenAIへの投資が発表された時、「巨額だったが、将来を担う存在とみられていたため投資家は受け入れた。しかし今では疑問が生じている」と語った。

懐疑論

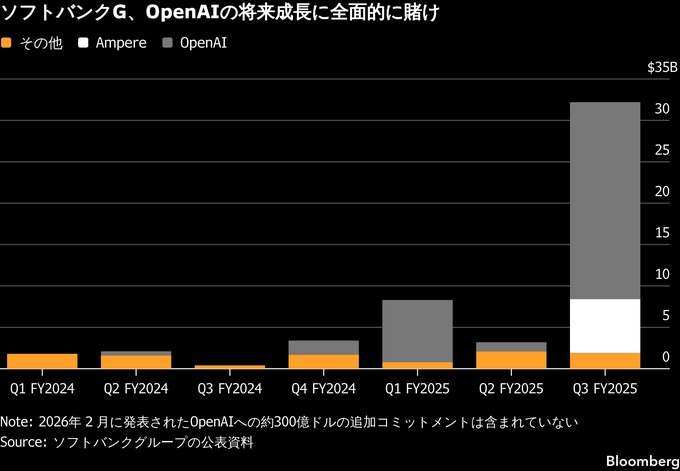

ChatGPTを手掛けるOpenAIへのソフトバンクGの出資額は600億ドル超に達し、持ち分比率は約13%に上る見通しだ。投資家の懐疑論が強まっている背景には、アンソロピックなど競合の急成長を背景にサム・アルトマン氏率いるOpenAIの評価を見直す動きある。生成AIの利用者獲得競争が激化する中、イーロン・マスク氏による損害賠償請求やOpenAIの収益が社内計画を下回っているとの報道もあり、2025年3月にソフトバンクGが最初の大型投資を決めた当時に比べ、OpenAIの先行きは一段と不透明感を増している。

フィリップ証券の笹木和弘リサーチ部長は「OpenAIとの絡みは追い風からネガティブになる可能性がある」と指摘。OpenAIの事業の将来性に対する懸念があり、ソフトバンクGにとっては「お金がかかるばかりの話になるリスクもある」と述べた。

ソフトバンクGはOpenAIへの投資資金を賄うため、最大400億ドル規模のブリッジローンの調達を模索している。S&Pグローバル・レーティングは3月、財務負担の増大への懸念を理由に格付け見通しを「安定的」から「ネガティブ」に引き下げた。

投資家は来週の決算発表で、バランスシートへの懸念を和らげる材料として資産売却に関する情報が示されることを期待していると、BIのブードリー氏は指摘した。ソフトバンクGはすでに米エヌビディア株の持ち分を売却しており、次の候補としてはTモバイルが有力だという。また株主は、OpenAIとの提携がどの程度の収益を生むと見込んでいるのかについての最新情報も求めているとも付け加えた。

加えて、ソフトバンクGが米国でAI・ロボティクス事業体を設立・上場する計画に関する詳細が決算発表で明らかになれば、OpenAI投資を巡る懸念の緩和につながる可能性がある。こうした新規株式公開(IPO)は、必要とされるキャッシュフローを生み出し流動性の改善につながる可能性があるとブードリー氏は指摘した。

株価

仮にソフトバンクGが投資家の不安を払拭できなければ、株価は下押し圧力にさらされる可能性が高い。東京市場で7日にストップ高(値幅制限いっぱいの上昇)となる18%上昇で引けた株価は、株価収益率(PER)が1月中旬以来の高水準にあり、バリュエーションの上昇とともに投資家の目は一段と厳しくなっている。

IG証券マーケットアナリストのファビアン・イップ氏は「投資家はもはや投資の見出しのインパクトを称賛するだけでなく、案件の経済性を精査し始めている」と指摘。「OpenAIに関する発表だけで株価が再評価される時代は過ぎ去った」と述べた。

もっとも堅調な業績が株価の下支えとなる可能性もある。ブルームバーグのコンセンサス予想によれば、ソフトバンクGの前期純利益は3兆円超と21年3月期以来の高水準となった見通しだ。足元では同社株の空売り比率も浮動株の1%未満と過去4カ月で最低水準に低下しており、決算後の大幅な売りを見込む向きは少ないことが示唆される。

株価の長期的な上昇を維持するにはOpenAIへの投資が単なる期待先行ではないことを市場に納得させる必要があると、IG証券のイップ氏は述べた。「AIへの野心があふれる時代においては、バランスシート規律こそが差別化要因になりつつある」と語った。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.