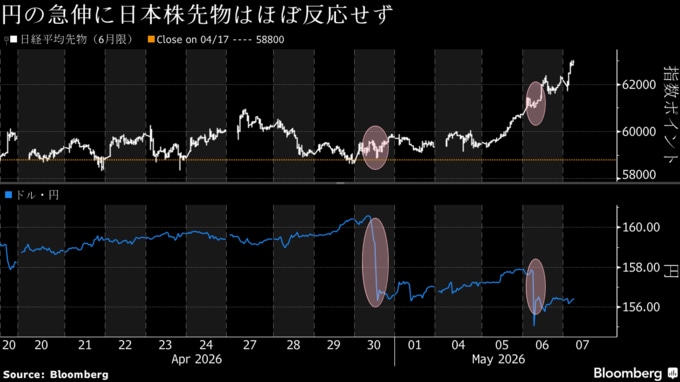

(ブルームバーグ):大型連休中に進んだ為替の急激な円高に対し、日本株相場が耐性を示している。市場で円安観測が根強い上、日本経済がかつての輸出主導型から転換し、円高が企業業績に与える悪影響が小さくなっていることが背景にある。

日経平均株価は連休明けの7日に急騰し、初めて終値で6万2000円台に乗せた。財務省と日本銀行は4月30日に円買い・ドル売り介入を実施。円は連休中にも急速に買われる場面が複数回あり、市場で当局が断続的な介入に動いたとの観測が広がったが、この間に取引されていた日経平均先物はほとんど反応しなかった。

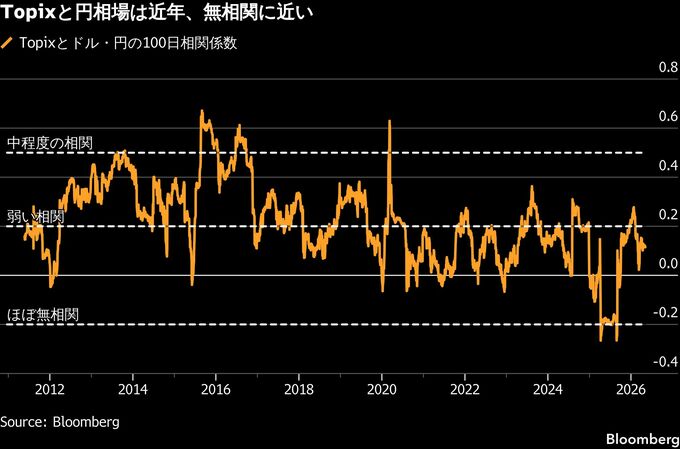

過去は円高が進むと輸出企業の業績懸念を通じて日本株の重しになることが多かった。しかし2021年以降、日本株と円相場の100日間の相関係数はおおむねプラスマイナス0.2の範囲で推移しており、相関はほとんどないことを示唆する。

ソニーフィナンシャルグループの渡辺浩志金融市場調査部長は、今回、株式相場の反応が限られたことについて、通貨当局による市場介入は一時的な効果しか持たないとの見方が浸透しているためだと分析。「円は再び160円に向かっていく」とし、日本経済が円安・インフレ構造に転換した中で企業業績は今後も拡大していくと予想した。

みずほ証券の波多野紅美シニアクオンツアナリストも、株式市場参加者の間で円安予想が増え、円高への恐怖感が薄れている可能性を指摘する。前回24年の為替介入時は対ドルで一気に130円台まで円高が進んだが、「今回は当時のような円高警戒感はみられない」と言う。

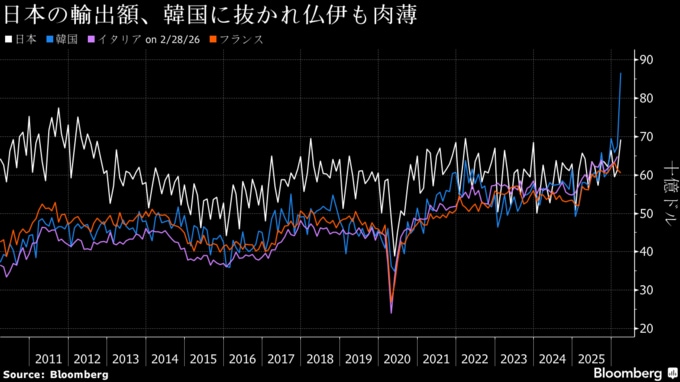

加えて、日本がかつてのような輸出中心の経済構造でなくなってきていることも、株価が円高にネガティブに反応しなくなっている要因だ。日本企業が継続的に海外に生産拠点を移転してきたこともあり、日本の輸出は長年低迷。ドル建てでの輸出額はここにきて韓国やイタリア、フランスを下回り始めている。

経済産業省の通商白書2025によると、1990年代半ばには10%近くあった日本の輸出シェアは4%弱にまで低下している。

市場ではこうした構造変化に伴い、円安による株価押し上げ効果も薄れてきたとの声もある。シティグループ証券の阪上亮太株式ストラテジストは、日本は「もはや輸出立国でなく、企業も為替の影響が中立になるように努力してきた」とし、「円安になってもあまりメリットはない」との見方を示す。

米運用会社マシューズ・インターナショナル・キャピタル・マネジメントの竹内俊太郎ポートフォリオマネジャーは、「グローバルな投資家からすれば、むしろ日本株に投資していない理由の一つが円安がいつ止まるかわからないということだった」と指摘する。ドル・円が安定すれば、為替の面では日本株に投資しない理由はなくなると述べた。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.