(ブルームバーグ):米財務省の最新の国債発行計画が公表される6日は、米国債ディーラーにとって既視感のある展開となりそうだ。ここ1年以上と同様に、米財務省のガイダンスの変化の有無が注目される。

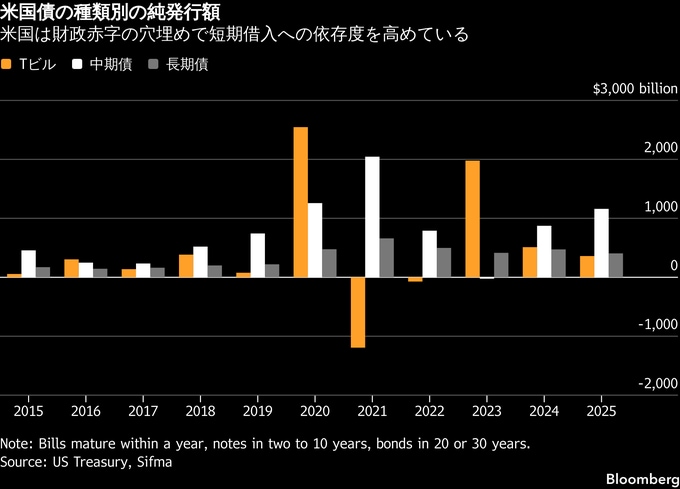

投資家は、四半期定例入札に関する発表で、中長期債の発行増加が「少なくとも今後数四半期は見込まれない」とする従来の指針に修正があるかを注視する構えだ。足元では長期債の発行コストが短期債より高いものの、年間2兆ドル(約314兆円)近い財政赤字を短期証券で賄い続けることにもリスクが伴う。

米資産運用会社ブランディワイン・グローバル・インベストメント・マネジメントのポートフォリオマネジャー、ジャック・マッキンタイア氏は「『少なくとも数四半期』と言い続けることはできない」と指摘。「可能な限り先延ばしするだろうが、いずれは利付債の発行増加を検討せざるを得ない」と述べた。

満期1年以内の財務省短期証券(Tビル)の発行増加は、入札頻度の高さから金利変動や市場心理の変化に対する債務コストの感応度を高める。国際通貨基金(IMF)も先月、こうしたリスクに警鐘を鳴らしている。

もっとも財務省は当面、Tビルの供給増を旺盛な需要が吸収できるとみている。マネー・マーケット・ファンド(MMF)の規模は約7兆6000億ドルに拡大し、その約42%が米国債に投資されている上、なお増加が続いている。ベッセント財務長官も、ステーブルコイン発行体にTビルなどで準備資産の保有を義務付けるジーニアス法により、数兆ドル規模の資金が国債市場に流入する可能性があると主張している。

ベッセント氏は昨年の就任前、イエレン前財務長官時代のガイダンスを批判していた。最近の声明では、利付債や変動利付債の入札規模について「将来的な増加」の可能性を検討していることが示唆されているが、時期は明示されていない。

こうした状況から、ディーラーは6日の文言変更の有無に神経をとがらせている。

マッキンタイア氏は「『少なくとも』が削られ『数四半期』だけになれば、市場は『あと3四半期程度は現行の発行水準が続く』と受け止めるだろう」との見方を示した。

財務省にとって避けられないのは、債務残高の増加が発行額の拡大を促し続ける点だ。イラン戦争に伴うコストや通商政策の不透明感、経済成長の鈍化を背景に、財政赤字の拡大が警戒されている。

財務省は4日、四半期定例入札に関する発表に先立ち、今四半期の借り入れ見通しを更新する。2月時点では6月までの3カ月間で1090億ドルの純借り入れを見込んでいた。

来週の四半期定例入札について、ディーラーの大半は以下の規模を予想している。

・5月11日:3年債 580億ドル

・5月12日:10年債 420億ドル

・5月13日:30年債 250億ドル

原題:Treasury Market on Watch for Shift in Yellen-Era Debt Playbook(抜粋)

--取材協力:Alex Harris、Elizabeth Stanton.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.