(ブルームバーグ):円買い介入によって押し上げられた円の勢いが急速に消えるリスクが高まり、日本当局が相場を下支えするため再び市場介入を行う可能性が強まっている。

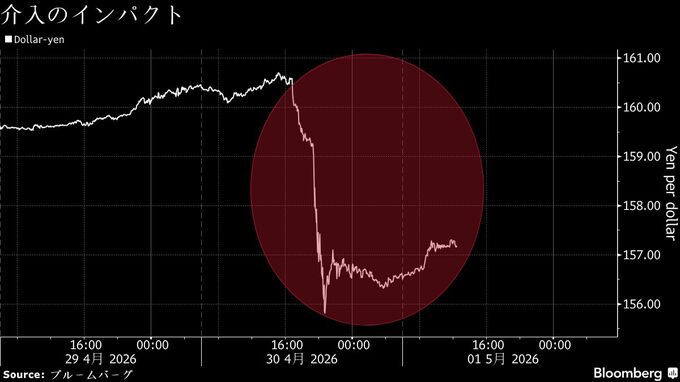

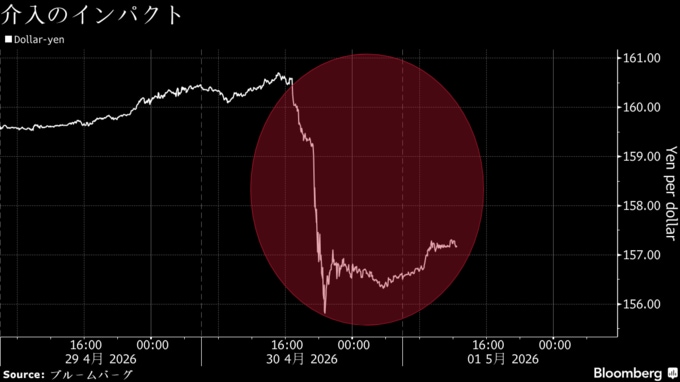

円は5月1日午前、下落に転じた。前日には政府・日本銀行が円買い・ドル売りを実施し、対ドルで3%上昇していた。通貨当局トップは介入を確認していないが、事情に詳しい関係者は当局が市場に介入したと明らかにした。別の関係者によると、この動きは先に米国の経済当局にも通知されていた。

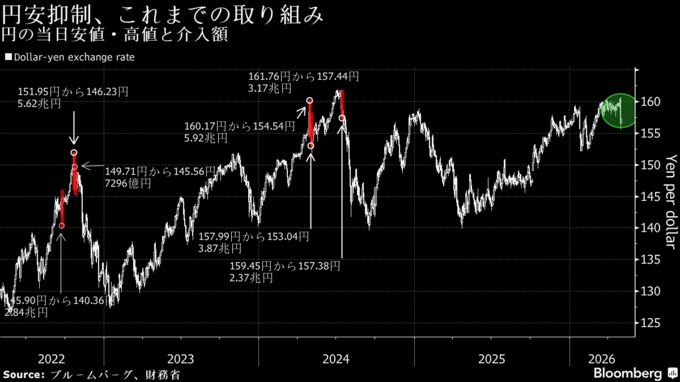

円の上昇分が失われる展開となれば、2024年のこの時期に見られたパターンに沿うことになり得る。当時、日本は円安に対応するため複数回市場に介入した。

三村淳財務官は1日、前日実施した為替介入に関し、今後のことはコメントしないとしながらも「大型連休はまだ序盤」だとし、さらなる対応に踏み切る可能性を示唆した。

為替政策に関して、米国とは極めて緊密に連絡をとっており、認識は共有できているとも強調。原油先物市場への介入についても体制を整備しているという。

円は日本時間午前11時52分時点で1ドル=157円31銭前後で推移。4月30日には2月後半以来の高値となる155円57銭を付けていた。

ロンドンとニューヨークの原油先物は下落したが、これが日本の介入と関連しているかは不明だ。日本当局は最近の円安の一因として、原油先物市場での投機的な動きを繰り返し指摘している。

コモンウェルス銀行のストラテジスト、キャロル・コン氏は、「160円が日本の財務省にとって防衛ラインであるとの見方をこの値動きが強めている」と分析。「ただ、イラン戦争の再激化リスクや、日銀の利上げに対する慎重姿勢を踏まえると、ドルは近く回復する公算が大きく、今回の介入は初回に過ぎない可能性がある」と述べた。

日本当局は2024年、円が160円17銭前後まで下落した後、数回にわたり円買い介入を実施。介入総額は約1000億ドル(約15兆7200億円)に達した。円が157円99銭、161円76銭、159円45銭に達した日にも追加措置が講じられた。

当局はこれまで一貫して特定の水準ではなく過度な変動の抑制を目的としているとしてきたが、4月30日の介入は急激な円安進行を受けたものではなかった。

ただ、米連邦準備制度理事会(FRB)が従来ほどハト派的でなくなり、日銀が6月の利上げに踏み切る姿勢を示していない中、円はさらに下落する可能性が高い。今回の日本当局の動きは、長期化する円安への不快感の高まりを示唆している。円安は輸入コストを押し上げ、インフレを加速させる要因となり得る。

ドイツ銀行のマクロストラテジスト、ティム・ベーカー氏はリポートで、「短期的には、ドルが対円でこのまま下落し続ける、あるいはこの水準にとどまり続けるとは考えていない」と説明し、「160円は望ましいドルの上限と見なされるべきだが、現在のマクロ環境を踏まえると、ドル・円は今後数週間で再びその水準近くに戻る可能性がある」とコメントした。

財務省の公式データは、4月30日の介入の決済が連休明けの5月7日となるため、月末まで公表されない見通しだ。市場参加者は、より早めの手がかりとして、日銀の当座預金残高データに注目することになる。

アストリス・アドバイザリー・ジャパンの戦略責任者ニール・ニューマン氏によれば、追加介入が行われたとしても効果は限定的になる可能性がある。

「介入が長期的な解決策になったことは一度もない」とした上で、「長期的な解決には、日銀の利上げとFRBの利下げを通じてドルと円の金利差を縮小し、キャリートレードを実質的に解消することが必要だ」と同氏は話している。

原題:Yen Rally Is at Risk of Fading Fast Without More Intervention(抜粋)

(市場関係者のコメントを追加して更新します)

--取材協力:横山桃花、梅川崇.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.