原油高で日本経済が下振れリスクに晒されるなか、日経平均株価は6万円付近まで水準を切り上げている。

市場参加者がイラン情勢の行方および原油高による企業収益の下押し影響を軽視しているとの指摘もあるが、4月入り後以降の株価上昇は半導体関連銘柄の業績見通し上方修正で多くが説明可能であり、その点において企業収益の裏付けを伴っている。

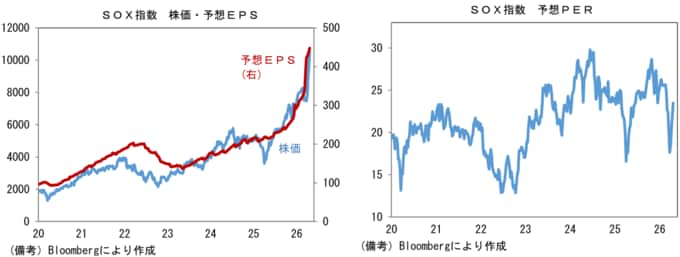

世界的に半導体関連銘柄の業績見通しは明るく、世界の半導体銘柄で構成されるSOX指数は4月24日までに18連騰を記録。3月30日の直近安値から47%も上昇した。

SOX指数連騰の基本的背景は、業績見通しの上方修正である。

SOX指数構成銘柄の予想EPSは年初来、拡大ペースを強めており、原油高が襲来した3月以降もほとんど減速感はみられていない。

年初時点を100とすると直近値は153とわずか4ヶ月で1.5倍の増加基調にある。

これは株価上昇率(+48%)と概ね同様であり、したがってPERは株価の18連騰、47%上昇を経ても年来比で低い水準にある。

この尺度でみた割高感は乏しい。SOX指数のPERはしばしばAIバブルを象徴する数値として注目されてきたが、現状は2021年前半と同程度であり、少なくとも極端な水準ではない。

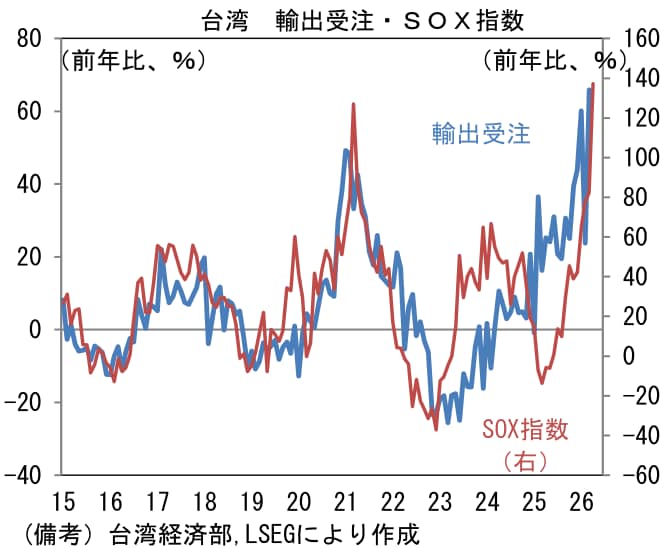

24日の当レポートでも指摘したとおり、AI関連銘柄の急上昇は台湾の輸出受注と概ね整合的な動きである。

台湾の輸出受注は3月に前年比+65.9%と飛躍的な増加を遂げており、ここにAIの需要が見て取れる。

過去、SOX指数と台湾の輸出受注に一定の連動性があったことを踏まえれば、今回の株価上昇に不気味さは感じない。

半導体関連銘柄の存在感の大きい日経平均株価は、原油高の直接的な影響を受けない半導体関連銘柄によって牽引されている。

報道等では、株価指数が日本の景気実態を反映していないとの声が取り上げられているが、その溝は「半導体」で多くが説明できる。

半導体市況の変動は、良くも悪くも街角の景気とはほとんど無縁である。

(※情報提供、記事執筆:第一ライフ資産運用経済研究所 経済調査部 主席エコノミスト 藤代 宏一)