(ブルームバーグ):新興企業や未公開企業に直接貸し付けるプライベートクレジットファンドのバリュエーション(株価評価)が2022年以来の低水準となり、割安な資産狙いの買いを誘った。

人工知能(AI)で経営環境が激変するソフトウエア会社への過大なエクスポージャーが不安を呼び、プライベートクレジットファンドのバリュエーションは先月大きく落ち込んだ。

非上場の事業開発会社(BDC)形態で運営するプライベートクレジットファンドが150億ドル(約2兆3900億円)を上回る払い戻し請求に直面し、センチメント悪化が公開市場の株主を動揺させる中で、一部の投資家にとって買いの好機が生まれた。

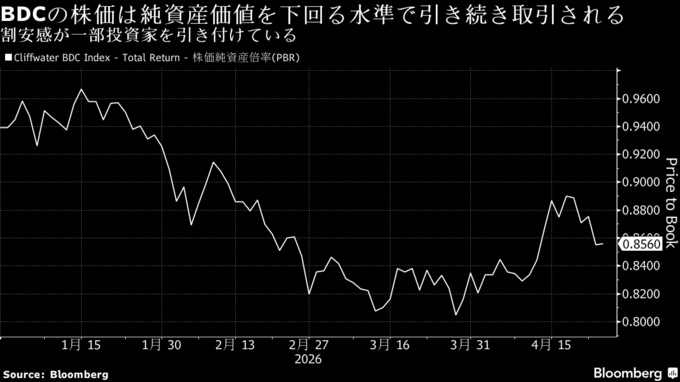

こうした需要は、上場BDCとして運営されるプライベートクレジットファンドのバリュエーション改善に寄与し、株価純資産倍率(PBR)は長期平均に再び近づいた。イラン戦争の終結期待などで、グローバル市場の相場が広範に回復する状況を背景にBDC指数は今月に入り23日の取引終了までの間に約2.4%上昇した。

BDC大手は近く決算発表を予定し、投資家は新たな買いや売りを招きかねない新たな情報を入手することになる。28日のアレス・キャピタルに続き、ブルー・アウル・キャピタルやブラックロック 、ブラックストーンなど資産運用会社が支援するBDC各社が相次いで業績を公表する。

これらのプライベートクレジットの貸し手は、貸倒損失がどのような状況か、ポートフォリオ全体の価値が上昇しているか下落しているかなど、重要な情報を開示する。

フィッチ・レーティングスのアナリスト、チェルシー・リチャードソン氏は「スプレッドの動きを前提として考えれば、第1四半期にはソフトウエア投資の評価引き下げで一定の圧力が生じるだろう」と予想。 実際に貸倒損失が発生しない場合でも、「市場関連の動きがそれらの投資の評価引き下げに反映され、純資産価値に悪影響を及ぼす恐れがある」と指摘した。

しかし最近数週間で多くのBDCの株価は回復し、バリュエーションも上昇傾向にあるようだ。3月時点で1株当たり純資産価値(NAV)の約87.5%まで下落していたアレス・キャピタルの株価は、23日にはNAVの93%近くで取引された。3月後半にNAVの約80.5%だったクリフウォーターBDC指数は、23日には86%近くまで回復した。

非上場BDCを売却し、上場BDCを買い入れることで、両者のバリュエーションの差から利益を得るトレードが投資家の注目を集めている。資産運用会社が類似の上場ファンドと非上場ファンドの両方を保有するケースもあり得る。

非上場BDCの場合、投資家が資金を引き出す際、ファンドのNAVで資金が返還されるが、一般に四半期ごとの払戻総額に制限が設けられている。一方、上場BDCは活発に取引され、NAVを下回る価格で取引される場合もある。

BDCに投資する上場投資信託(ETF)を運用するパトナム・インベストメンツのポートフォリオマネジャー、マイケル・ペトロ氏によれば、投資家には非上場株式を売却し、類似の上場株式を割安で買い入れる裁定取引の機会が生じる。

「そうした動きは、当社のBDCファンドでも見られる。投資家が非上場ファンドの保有を解消し、上場ファンドを割安に買い入れており、かなりの資金が当社のファンドに流入している」とペトロ氏は説明した。

原題:Cheap Private Credit Funds Draw Bargain Hunters: Credit Weekly(抜粋)

(非上場BDCと上場BDCとの裁定取引の動きを追加して更新します)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.