(ブルームバーグ):日本銀行が27、28日に開く金融政策決定会合では、政策金利の据え置きが見込まれている。中東情勢の緊迫化を受けた新たな経済・物価見通しと植田和男総裁が追加利上げに前向きな姿勢を示すかが焦点だ。

複数の関係者によると、中東情勢が不透明な状況を踏まえて、日銀は今回の会合で政策金利を0.75%程度に据え置く公算が大きい。原油価格の上昇に伴う物価の上振れリスクが意識されるものの、ホルムズ海峡の封鎖がさらに長期化し、原油や化学製品などの供給制約に直面するリスクは無視できないという。

一方、現段階でサプライチェーン(供給網)の深刻な混乱は想定しづらく、中長期的に賃金と物価が共に緩やかに上昇し、政策判断で重視する基調的な物価上昇率が2%に近づく大きな絵は変わらないと日銀はみている。引き続き金融環境は緩和的で、次の6月会合も視野に利上げを継続する姿勢を維持する方針だと関係者は指摘した。

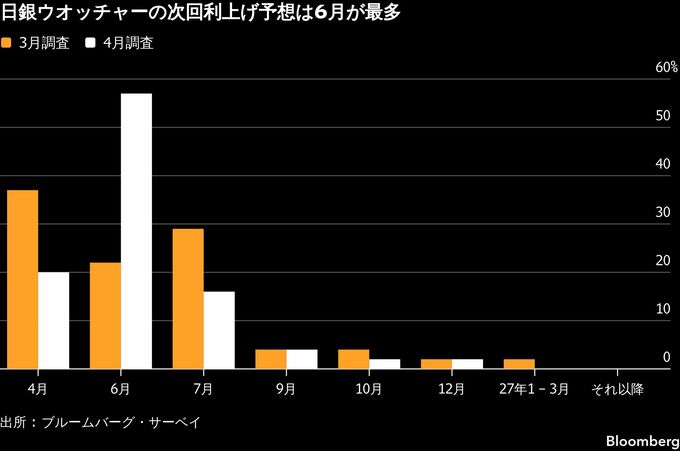

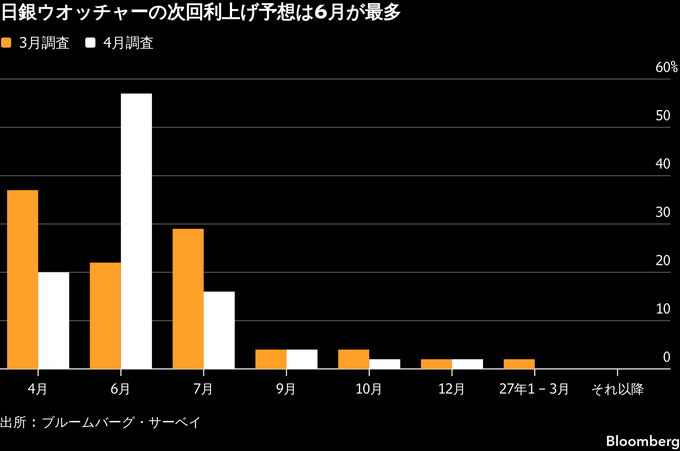

ブルームバーグが15-20日に実施したエコノミスト調査では、政策金利を1.0%程度に引き上げる時期について、最多の55%が6月会合を予想した。3月調査で37%と最も多かった4月会合は20%に減少。全体の88%が7月会合までの追加利上げを見込む。

現時点で日銀は、物価と賃金が高水準で連鎖的に上昇していく可能性や、政策対応が後手に回るリスクが差し迫っているとはみていないが、緩和環境の継続は物価上昇圧力に作用する。物価上振れリスクが確実に高まる中、利上げスタンスについて従来よりも踏み込んだ発信を行う可能性がある。

現在の政策運営方針では、日銀の見通しが実現していくとすれば、「経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」としている。円安進行を回避する観点からも、インフレの抑制にどこまで強い姿勢を示すのか、総裁会見を含めて注目される。

オックスフォード・エコノミクスの長井滋人在日代表は、「円安けん制のためにも、今後の利上げ継続への強い決意をどう情報発信していくかが最大の注目点」とみている。

政策維持を決めた前回の3月会合では、高田創審議委員が反対票を投じ、1%への利上げを提案した。同会合の主な意見からは、物価の上振れリスクを背景に利上げの必要性を主張する意見が相次いで示された。今会合では政策金利の据え置きに反対する委員が増える可能性があり、投票行動からも目が離せない。

展望リポート

会合で議論する新たな経済・物価情勢の展望(展望リポート)では、原油高を主因に消費者物価(生鮮食品を除くコアCPI)の大幅な引き上げが検討される見込みだと関係者は指摘した。一方で、海外への所得流出などを背景に、実質国内総生産(GDP)成長率は下方修正が見込まれるという。

従来のコアCPI見通しは、2026年度が前年比1.9%上昇、27年度が2.0%上昇で、GDP成長率はそれぞれ1.0%増、0.8%増だった。消費者物価を中心に、少なくとも26年度は従来見通しから大きな修正が想定される。見通し自体の不確実性の高さに加え、物価の上振れ、景気の下振れ双方のリスクの大きさが強調される内容になりそうだ。

ポイントは基調的な物価上昇率の動向で、現在は27年度までの見通し期間の後半に2%の物価安定目標とおおむね整合的な水準で推移するとしている。新たな展望リポートは、見通し期間が28年度までに延びる。中東情勢を受けたシナリオの再点検を踏まえ、目標実現時期が変化するかを市場は注視している。

27日の東京外国為替市場の円相場は対ドルで159円台半ばで取引されている。市場では今会合で政策金利が据え置かれた場合のさらなる円安進行への警戒感が強い。エコノミスト調査では、政策維持の場合に政府が為替介入に踏み切るリスクがあるとの見方が67%に上った。介入に動く水準に関する回答の中央値は162円となっている。

野村証券の松沢中チーフストラテジストは、「利上げしなければ、4月会合でのタカ派的コミュニケーションにも限界がある」と指摘。次の6月会合前での間は為替介入でしのごうが、「その間に米利下げ期待が消失していくようだと、日本当局が円安、債券スティープ(利回り曲線の傾斜化)化を抑えられるのか不透明だ」という。

他の注目点

- 再点検後のシナリオでも日本経済の好循環は維持される可能性が大きく、新たに示す28年度のコアCPI見通しは目標の2%近辺になる見込み

- 次の6月会合では、国債買い入れの減額計画の中間評価が行われる。中東情勢を受けて金融市場が神経質な動きとなる中、国債購入で見解を問われる可能性も

- 1日に就任した浅田統一郎審議委員が出席する初めての決定会合。金融緩和と積極財政を重視するリフレ派

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.