(ブルームバーグ):米株式市場ではイラン戦争長期化への懸念があるなかでも、大型テクノロジー銘柄がS&P500種株価指数を過去最高値へと押し上げてきた。今週はその一部企業の決算発表が予定されており、この上昇が持続可能かどうかを見極める材料となる。

アルファベット、マイクロソフト、アマゾン・ドット・コム、メタ・プラットフォームズが29日に決算を発表する予定で、その翌日にはアップルが続く。これら企業の時価総額は合計で約16兆ドル(約2550兆円)に上り、S&P500種の約4分の1を占める。

「今回の相場上昇を裏付ける内容が求められる」と、トゥルイスト・アドバイザリー・サービスのキース・ラーナー最高投資責任者(CIO)は指摘。「重要な一週間になる」と語った。

大型ハイテク7銘柄で構成する「マグニフィセント・セブン」は、S&P500種が過去4週間で13%上昇する原動力となってきた。同指数が3月30日に直近の安値を付けて以降、アルファベット、アマゾン、エヌビディア、メタの株価はいずれも25%超上昇している。

この上昇局面は、大手テクノロジー企業が年初の3カ月間、人工知能(AI)への過剰投資懸念から相場の重しとなっていた後に起きた。売りによって投資家のポジションは整理され、バリュエーションも低下したことで、同セクターは反発しやすい状況となっていた。

ジェンセン・インベストメント・マネジメントのポートフォリオマネジャー、アレン・ボンド氏によると、イラン戦争が原油価格を押し上げ、インフレの長期化懸念を強める中で、テクノロジー大手の高い利益成長が相対的に魅力を増している。

ブルームバーグ・インテリジェンスのデータによると、「マグニフィセント・セブン」の1-3月期の利益は19%増が見込まれており、S&P500種のそれ以外の企業の平均12%を上回る。

ハイテク決算はここまで好調な滑り出しとなっている。先週はテスラの調整後利益が市場予想を上回った。時価総額で世界最大のエヌビディアは5月20日に決算を発表する予定だ。

ボンド氏は「ビッグテックは別世界にある」と指摘。「テクノロジー株は長期的な成長ストーリーに投資する手段を提供しており、地政学的リスクによる混乱への懸念は相対的に小さい。足元では比較的割安な水準で投資できる状況にある」と語った。

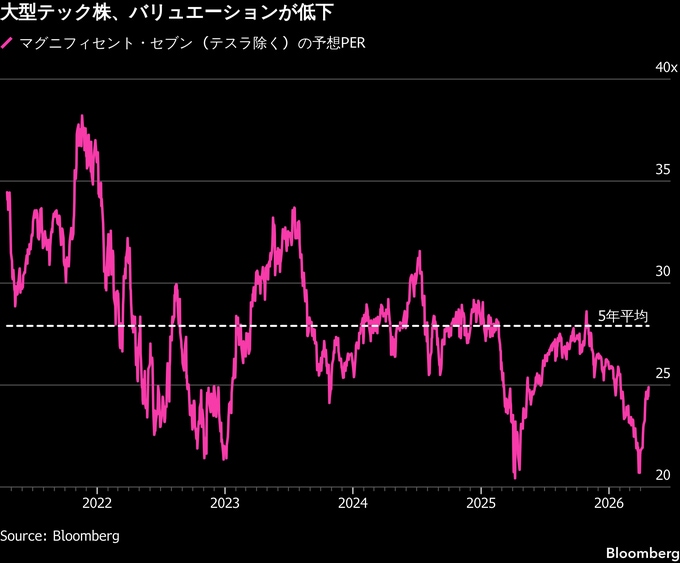

ブルームバーグの集計データによると、極めて高いバリュエーションで取引されているテスラ株を除くと、「マグニフィセント・セブン」は今後12カ月の予想利益を基にした株価収益率(PER)が25倍となっている。昨年10月時点の29倍からは低下したものの、S&P500種の21倍をなお上回る。

もっとも、リスクも無視できない。テクノロジー大手がマクロ経済の影響を完全に免れるわけではない。さらに、AI関連コストを巡る失望が相場上昇に水を差す可能性もある。今年に入り、予想を上回る設備投資が投資家心理を冷やし、「マグニフィセント・セブン」の株価は急落した。1-3月期には16%下落し、S&P500種の下げ幅の2倍余りとなった。

ブルームバーグの集計によると、マイクロソフト、アルファベット、アマゾン、メタの設備投資額は2026年に6490億ドルと、2025年の4110億ドルから増加する見通しだ。

こうした投資の規模はキャッシュフローを圧迫している。アマゾンの1-3月のフリーキャッシュフローは133億ドルの赤字となる見込みで、新型コロナ禍による需要増への対応で投資が急増した2022年以来の規模となる見通しだ。

一部の企業は財務の引き締めに動いている。メタとマイクロソフトは、AI投資拡大の影響を相殺するため人員削減を計画している。こうした動きが伝わった23日には、両社の株価は下落した。

投資家は、各社のクラウド事業に注目するとみられる。アンソロピックやOpenAIといったAIスタートアップからの需要拡大で、供給が追いつかない状況となっているためだ。

アマゾン・ウェブ・サービス(AWS)の1-3月の売上高は26%増が見込まれる。マイクロソフトのアジュールとグーグル・クラウドの売上高はそれぞれ38%増、50%増となる見通しだ。前四半期には、アジュールの売上高が38%増となったものの投資家の期待には届かず、決算発表翌日にマイクロソフト株は10%下落した。

原題:Big Tech’s $16 Trillion Earnings Week Is Make-Or-Break for Rally(抜粋)

--取材協力:Matt Turner.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.