(ブルームバーグ):金は1オンス=5000ドル前後で取引されている。米国とイスラエルが2月末に始めた対イラン戦争のさなか、外国の中央銀行が自国通貨防衛のために米国債を売却し、米国債の利回りが上昇する中でも、金価格はほとんど動いていない。

一方で、本来は金を不要な存在にするために設計されたはずの世界の金融当局は、数十年ぶりのハイペースで金を買い入れている。これは本来起きるはずのない現象だ。経済学は1世紀前に金を「野蛮な遺物」と断じ、その評価を定着させようとしてきたが、何度も失敗している。

経済学者による最初の一撃は1924年、ジョン・メイナード・ケインズ(1883-1946)が放った。金本位制は原始的な通貨技術であり、啓蒙された近代経済はすでにそれを乗り越えたとケインズは論じた。未来は専門機関によって運営される管理通貨にあるという見方だ。

この考えは1944年のブレトンウッズ会議で大勢を占めた。そこでは金は名目的なアンカーとして維持され、1オンス=35ドルでドルと交換可能とされたが、実質的には象徴的な存在に格下げされた。

第1ラウンドは経済学者が勝利した。金はおりに入れられた。

金の反撃

しかし本当にそうだったのか。1971年8月15日、当時のニクソン米大統領はドルと金の交換停止を発表した。経済学者の多くはこれを歓迎した。経済学者のミルトン・フリードマン(1912-2006)は長年、規律ある中央銀行によって管理される変動為替相場制が、硬直した金本位制より優れていると主張していた。

学界の見解はほぼ一致していた。金は歴史的遺物に過ぎない。地中から掘り出したものに縛られて近代経済を運営することはできないというものだ。

だが、金の反撃は迅速かつ痛烈だった。わずか9年で価格は35ドルから850ドルへと上昇し、値上がり率は2300%を超えた。管理通貨の優位性を示すはずだった1970年代には、ドルは実際、スタグフレーションで購買力を半分以上失った。現金を保有していた投資家は資産の実質87%を失い、野蛮な遺物を持っていた投資家の資産は4倍に膨らんだ。

第2ラウンドは金の勝利だ。

ドル建て資産は安全か

1979年、米連邦準備制度理事会(FRB)のボルカー議長(当時)が強力な引き締めに踏み出し、政策金利を20%まで引き上げてインフレを抑え込み、管理通貨の信認を回復させた。金価格は崩落し、1980年の850ドルから1999年には255ドルへと下落。20年で実質85%の損失となった。

欧州各国の中銀は制度的軽視の象徴とも言える行動として、保有金の積極的な売却を開始した。イングランド銀行(英中銀)は1999-2002年に395トンを売却。その時期はほぼ底値のタイミングだった。この取引は、売却を指示した当時のブラウン財務相にちなみ、英国メディアで「ブラウンズ・ボトム」と呼ばれた。

第3ラウンドは決定的に経済学者が勝利した。

しかし2008年、世界金融危機が到来した。リーマン・ブラザーズ・ホールディングスが破綻し、各国政府は数兆ドル規模の緊急対策を講じ、実質金利はマイナスに転じた。金は再び本領を発揮した。

危機の底で記録した800ドルから2011年には1921ドルまで上昇した。経済学者の設計した制度が機能不全に陥る中、経営陣も取締役会もレバレッジも持たない金は、静かに優位を示した。

だが現代において最も重要な局面は、インフレとは無関係だった。それはより根本的な問題、すなわちドル建て資産が本当に安全なのかという問いだった。

2022年2月26日、ロシアがウクライナに侵攻してから2日後、米国と同盟国は西側の金融機関に保管されていたロシア中銀の外貨準備3000億ドルを凍結した。非同盟の中銀は一斉にメッセージを受け取った。

ドルやユーロ、ポンドで保有する資産は差し押さえられる可能性があるという現実だ。国際銀行間通信協会(SWIFT)による凍結も、裁判所命令による差し押さえも、他国の金融政策による価値毀損(きそん)も受けない主要な準備資産は、実質的に一つしかなかった。

ハッキングされず、いかなる制度や政府への信認にも依存しない資産、つまり金だ。

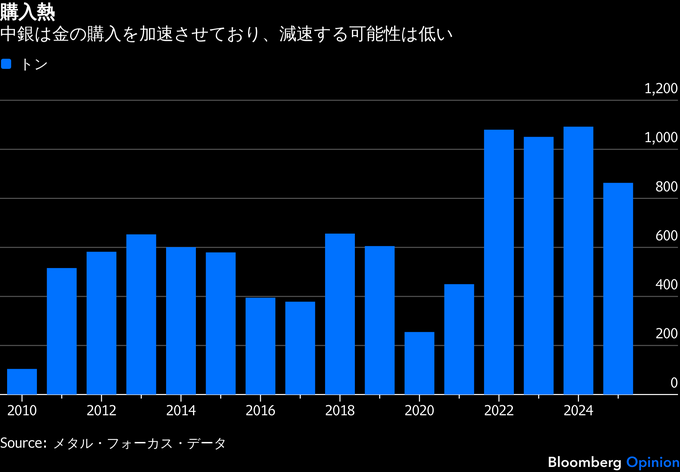

こうした背景から、世界の中銀は2022年に1080トンと記録的な金買い入れを行った。金本位制時代以来の購入規模で、そのペースは現在も続いている。買い入れているのは中国やインド、トルコ、ポーランド、シンガポールなど、対ロシア制裁を見て独自の判断を下した国々だ。

世界各国・地域の中銀が保有する金の総額は、1996年以来初めて米国債を上回った。この節目は大きく報じられることなく達成されたが、主権国家が外貨準備をどう捉えるかにおける構造的な変化を示している。

今回の金相場上昇が過去と異なるのはこの点だ。従来の強気相場は個人投資家とインフレ懸念が主導していた。今回は主権国家が長期的かつ戦略的に選択している。これはインフレヘッジではなく、地政学的リスクへの保険だ。そしてそれは、ケインズとその後継者が築いた制度への信認低下を示すものでもある。

5000年の歴史

ここでイラン戦争と、1オンス=5000ドル近辺の金に話は戻る。金融危機以降、過去のあらゆる危機、例えば新型コロナウイルス禍やロシアのウクライナ侵攻、欧州債務危機において、伝統的な安全資産への資金流入先は米国債だった。利回りは低下し、ドルは上昇し、制度は想定通り機能していた。

しかしイラン戦争では、外国の中銀が5週間で820億ドルの米国債を売却し、利回りは上昇した。ペトロダラーの還流、すなわち湾岸諸国の石油収入が米国債へ再投資される循環は、ホルムズ海峡封鎖によって止まった。そしてその間も金は、過去最高水準付近を維持している。

パターンは明確になりつつある。金が最も力を発揮するのは高インフレ時ではない。通貨制度への信認が低下したときだ。各中銀が自らの準備資産を見直し、政府によって差し押さえられない資産を選好する局面だ。この状況はイラン戦争以前からあったが、この戦争が終わっても続くとみられる。

ケインズは、金の通貨としての役割が自然法則ではなく慣習に過ぎないという点では正しかった。しかし、流動性と中立性、耐久性、そして政治リスクからの独立性を兼ね備えた慣習を置き換えることがいかに困難かを過小評価していた。

とりわけ、その代替制度を維持する主体が、世界最大の債務国であり、基軸通貨の発行国であり、かつ大規模な戦争の当事国である場合にはなおさらだ。今の米国がまさにそうだ。

金は5000年にわたり、こうした主張を続けてきた。経済学者がそれに反論してきたのは300年ほどに過ぎない。現時点では金に軍配が上がっている。

(アーロン・ブラウン氏はブルームバーグ・オピニオンのコラムニストです。AQRキャピタル・マネジメントでは金融市場リサーチ責任者でした。現在は暗号資産=仮想通貨=の積極的な投資家で、暗号資産関連企業へのベンチャー投資やアドバイザリー業務にも関与しています。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Gold Keeps Winning the Battle With Economists: Aaron Brown(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.