(ブルームバーグ):イラン戦争の行方が見通せず、原油市場は歴史的な混乱に直面している。引き金となったのは事実上のホルムズ海峡封鎖だ。ペルシャ湾では数百隻の船舶が足止めされ、積み荷を域外に運び出せない状態にある。

海運会社がペルシャ湾から原油などを搬出できなくなるとの懸念が広がり、世界の原油価格は急騰した。即時引き渡しを保証する現物取引の値上がりが際立ち、先物では期近と期先の価格差が過去最大に拡大した。

今回のオイルショックはエネルギー産業と消費者に広範な影響を及ぼしている。ガソリンや軽油、ジェット燃料に加え、化石燃料由来のプラスチックの価格も上昇している。

原油取引で今、何が異例なのか

現物市場と「ペーパーマーケット」の間で価格の大きな乖離(かいり)が生じている。現物市場では実際の原油が売買されるのに対し、ペーパーマーケットは先物やオプションなど金融契約の価格を反映する。

現物市場では石油精製会社が、直近の原油先物価格に対して1バレル=30ドル程度上乗せして支払っており、過去最大のプレミアムとなっている。通常、この価格差は2ドル未満だ。

現在の価格形成は、需給逼迫(ひっぱく)が数カ月にわたり続く可能性は低いとトレーダーが見ていることを示唆する。戦争のように情勢がいつでも変わり得る局面では、価格が高止まりするとの見方に大きく賭けることを市場参加者は避ける傾向がある。

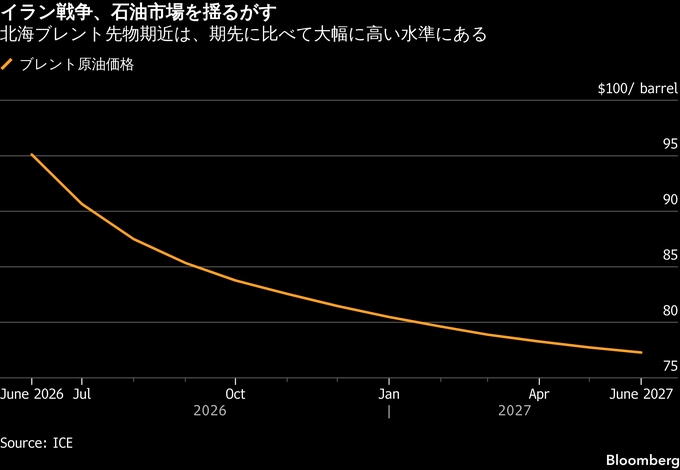

この大幅なプレミアムは主にイラン戦争で説明できるが、期近と期先の価格差はカレンダー上のミスマッチにも起因する。業界指標の北海ブレント原油のペーパーマーケットは現物市場より約2カ月先を見越した取引をしており、利用可能な最短の先物は6月限となる。

一方、北海ブレントの現物市場(Dated Brent)は、より即時の引き渡しを対象としている。

コンサルティング会社エナジー・アスペクツ創業者のアムリタ・セン氏はブルームバーグの番組で、多くの市場参加者は11月の米中間選挙を前に高水準の原油価格を回避するため、トランプ米大統領が戦争終結に向けた手段を見いだすと考えていると述べた。

市場は極端なバックワーデーション状態、その意味は

トレーダーは将来の各時点における原油価格の予想に基づいて売買する。6月、7月、8月といった受け渡し期ごとの価格は通常、曲線を描く。

曲線が上向きの場合、年後半の受け渡し契約の方が期近より高い。これは「コンタンゴ(順ざや)」と呼ばれ、貯蔵や保険など時間の経過に伴うコストを賄うのに役立つ。

一方、曲線が下向きの場合、期近価格が期先を上回る。この状態は「バックワーデーション」と呼ばれ、買い手が即時の供給確保のために高値を支払う意向があることを示す。

原油市場はここ数年バックワーデーションの局面が多かったが、イラン戦争下のように価格差がこれほど大きくなったことはなかった。

需給逼迫の深刻さはどの程度か

過去最大の供給不足だ。世界の原油の2割が通過する幅18マイル(約29キロメートル)のホルムズ海峡がほぼ封鎖されたことで、原油価格は1バレル=100ドルを超え、戦闘開始以降で約30%上昇した。

海峡封鎖が長期化すれば、価格が200ドルに達し得るとの見方もある。

石油業界への影響は

原油をガソリンや暖房油などに精製する石油精製会社にとって、状況は地域によって大きく異なる。中東ではイランからのドローン(無人機)やミサイルによる攻撃を受け、燃料メーカーが原油処理を縮小。アジアでは日本やタイなどが原油供給不足への対応に追われている。

価格高騰により、欧州の一部プラントは処理量の削減を迫られる可能性がある。中東からの輸入が少ない米国の各社はおおむね通常操業を維持しているが、世界的な価格上昇を受けて原油調達コストは上昇している。

消費者への影響は

イラン戦争開始以後、多くの国でガソリン価格が急騰。米国では店頭価格が季節的な最高値水準に達した。平均価格は1ガロン=4ドルを上回り、4年ぶりの高水準で推移している。世論調査によれば、米国民の過半数が対イラン軍事作戦に反対しており、戦争の経済的影響を懸念する声が多い。

燃料費の急騰はインフレ加速も招いている。ガソリン・軽油・ジェット燃料値上がりの影響が米経済に波及し始めており、戦争開始以降、航空運賃や食品、輸送コストがいずれも上昇している。

原題:Why Oil Futures Are Trading Way Below Real-World Prices(抜粋)

--取材協力:Will Kubzansky、Alex Longley.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.