(ブルームバーグ):内外の金融市場が大きく揺れる中、主要参加者である国内生命保険会社の資産運用は難しさが増している。今後の焦点は金利上昇(債券価格は下落)で含み損が膨らむ国内債券の扱いや、海外で信用不安が表面化しているプライベートクレジットの投資戦略となりそうだ。

国内生保は、17日の日本生命保険傘下の大樹生命保険を皮切りに、2026年度の運用方針を発表する。新年度入り後の市場は、イラン情勢の緊迫化に伴う石油関連製品の値上がり懸念や円安圧力から長期金利が29年ぶりの水準まで上昇し、内外の株価は乱高下している。

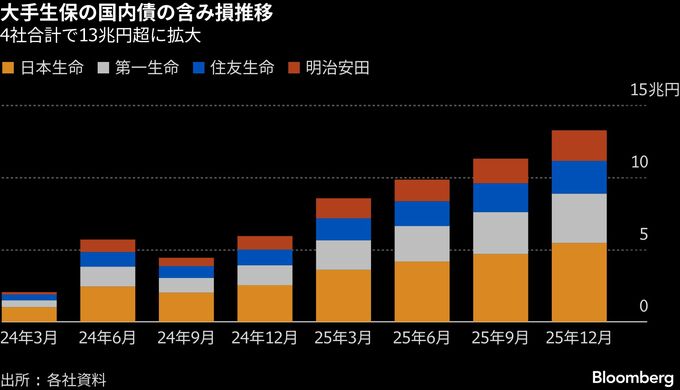

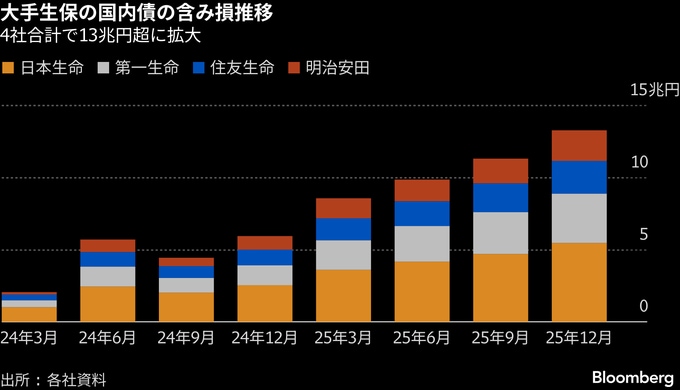

国内金利の上昇を受け、日本生命など大手4社の国内債券の含み損は昨年12月末時点で合計13兆2460億円となり、9月末から約2兆円増えた。大手生保が主な投資対象とする30年国債の利回りは今年1月に過去最高を付けるなど、生保各社の想定を超えるペースで上昇している。

国内債券への対応では、含み損を抱えた低利回りの債券の扱いに戦略の差が出る局面となる。長期の保険契約に応じて生保が「責任準備金対応債券」として保有する債券などは原則、時価評価されないが、時価が簿価を50%下回り、回復の見込みがない場合は減損損失を計上する必要がある。

ただ、日本公認会計士協会は一定の条件を満たせば「満期保有目的の債券に準ずるもの」として減損処理の対象としない方針案を2月に示した。関係者によれば、すでに住友生命保険は昨年秋に「継続保有」することを決めた。会計士協会の方針も踏まえ、他の生保に同様の動きが広がるかが注目される。

大樹生命も継続保有を決めた。運用統括部長を務める為我井心執行役員は、17日の運用方針説明会で、昨年12月末時点で準備金対応債券に区分する一部債券の時価が「減損ラインに到達し、いわゆる継続保有宣言を行った」と説明した。利回り改善のための入れ替えは継続するという。

岡三証券の長谷川直也チーフ債券ストラテジストは、生保は超長期国債の投資家として存在感が大きく、運用方針は「今後の市場の方向感を確認する上でも注目度が高い」と指摘。その上で、含み損を抱えた低利回りの債券売却に動く可能性があることが、「国内債券の売却動機の一つになっていた」とし、継続保有は売り圧力の軽減につながるとの認識を示した。

みずほ証券の松尾勇佑シニアマーケットエコノミストは、中東情勢や各国の金融政策の行方など金融市場を取り巻く環境は不確実性が高く、運用の方向性を固めるのは難しいだろうと分析。その上で保有債券の扱いについても、一般論として「先行きの金利状況をどう見るかにより変わってくる」とみている。

欧米の信用不安も見方はさまざま

また、足元の環境変化を受け、信用力の低い企業などにファンドが直接融資するプライベートクレジットへの投資判断にも注目が集まる。国内生保は投資先の分散と高利回り確保のため、株式や債券に代わるオルタナティブ(代替)資産の一つとして投資を拡大してきた。

プライベートクレジットは流動性が低いものの、比較的高いリターンを特徴に市場が急拡大しているが、融資先企業の破綻などを受け、米欧で一部のファンドに個人投資家の解約請求が殺到するなど、信用不安が表面化している。

生命保険協会の高田幸徳会長(住友生命社長)は、17日の定例会見で、自社の見解として、海外では一部の富裕層投資家からの解約は増えているものの、「大手機関投資家の投資意欲はまだ堅調ではないか」と分析。長期投資家である生保にとってプライベートクレジットは「投資対象としては魅力的だ」と述べた。

松尾氏はこうした事案の発生について投資家の見方はさまざまだが、現時点では問題が「システミックに波及するような状況ではないというのがコンセンサスではないか」との認識を明らかにした。

3月にブルームバーグが大手生保に対して行った調査では、各社は26年度もプライベートクレジットへの投資を継続する姿勢を示していた。第一ライフグループは、新規投資について運用委託先の選定方法を厳格化するなどリスク管理体制を強化する方針だ。

(大樹生命や生保協会長のコメントを追加して更新します)

--取材協力:日高正裕.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.