(ブルームバーグ):数々のリスクに市場が振り回される重要な局面で、企業決算発表のシーズンがスタートする。中東での戦争やプライベートクレジットを巡る懸念、人工知能(AI)の脅威など、投資家が注視する五つのテーマに分けてポイントを解説する。

MSCIワールド指数とS&P500種株価指数は、いずれも2022年以来最悪の四半期を終えた。イラン情勢を背景とした原油価格の急騰に加え、インフレ懸念の再燃で3月に大きく下落したためだ。米国のインフレは3月に約4年ぶりの大幅な伸びを記録したことが、10日に発表された消費者物価指数(CPI)で明らかになった。一方で消費者マインドは悪化している。

投資家は、こうしたリスクについて企業経営者が何を語るかに注目している。米国の関税を巡る不透明感も依然として残る。

米国では金融大手のゴールドマン・サックス・グループが、13日に決算発表の先陣を切る。欧州では高級ブランド大手LVMHモエ・ヘネシー・ルイ・ヴィトンが決算シーズン開幕を告げる。

エンパワーのチーフ投資ストラテジスト、マルタ・ノートン氏は「イラン問題が中心に浮上したが、他のテーマも続いており、AIの脅威といった点にも引き続き注目する必要がある」と述べ、「しばらくは、不確実な要素と付き合っていかざるを得ない」と語った。

週末に米国とイランはパキスタンで直接協議を行ったが合意には至らず、戦争終結に向けた取り組みに新たな疑念が生じている。

ウォール街は今回の決算シーズンに大きな期待を寄せていない。ブルームバーグ・インテリジェンス(BI)のデータによると、S&P500を構成する企業の第1四半期利益は前年比約12%増と予想され、2025年第2四半期以来の低い伸びとなる見込みだ。原油高の影響を受けにくいテクノロジー部門を除くと、伸びは約3%にとどまり、2年ぶりの低水準となる。

原油ショック

エネルギー価格の急騰が世界経済にどのように波及するかについて、投資家はなお十分に織り込みきれていない。原油価格は、紛争前の水準を大きく上回っており、エネルギー企業の見通しを押し上げている。

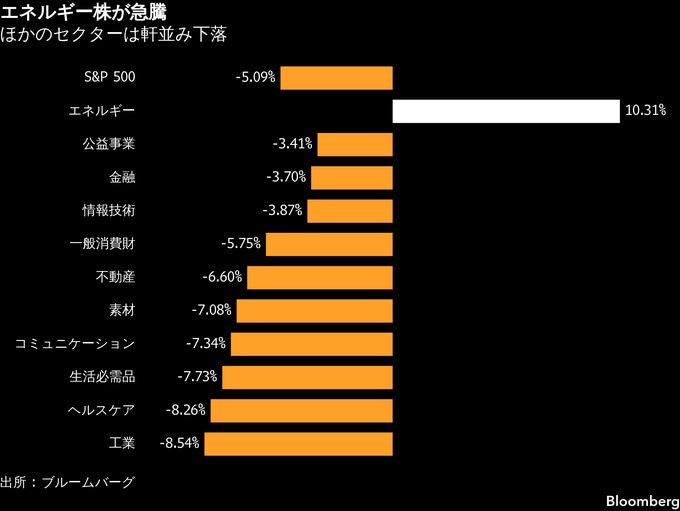

3月に上昇したのは、S&P500のセクターではエネルギーのみで、利益予想も改善した。BIのデータによると、開戦前は第1四半期の利益が前年比8.5%減と見込まれていたが、現在は約8%増益が予想されている。

一方で、原油価格の上昇は多くのセクターにとって逆風だ。燃料消費の多い工場や輸送に依存する工業企業がその典型例だ。

「燃料サーチャージを課すことで追加コストの一部を相殺できる企業もあるが、顧客離れにつながる可能性がある」と、アルジェント・キャピタル・マネジメントのポートフォリオマネジャー、ジェド・エラーブルック氏は指摘した。

消費の底堅さへの懸念が高まる中、大手小売業者も同様の不安に直面している。エネルギー価格の高止まりは、利上げの可能性にも直面する欧州企業にとって一段の重荷となる。バークレイズのストラテジストは、原油高を背景に2026年の域内利益成長見通しを従来の8%から6%へ引き下げた。

「2026年の原油平均が85ドルであればこの見通しだが、100ドル以上になれば利益は横ばいに近づく」とエマニュエル・コー氏らはリポートで指摘した。

AIがもたらす混乱

AI投資の拡大や、AIがソフトウエア分野にもたらす混乱への懸念を背景に、数カ月にわたってテクノロジー株からは資金が流出する動きが続いてきた。ストラテジストは今、反発の兆しを見極めようとしている。

「テクノロジーが再び主導権を握れるかを見極める四半期だ」とトゥルイスト・アドバイザリー・サービスの最高投資責任者(CIO)兼チーフ市場ストラテジスト、キース・ラーナー氏は述べた。過去の四半期のようにバリュエーション(企業価値評価)や期待が高かった局面とは異なり、テクノロジー株はここ数年で最も低い水準で取引されているという。

テクノロジー分野の懸念材料の一つがソフトウエアだ。AIによる混乱への懸念が依然として最大のリスクだと、CFRAのアナリストはリポートで指摘した。S&P500ソフトウエア指数の構成22銘柄は、すべて年初来で下落している。

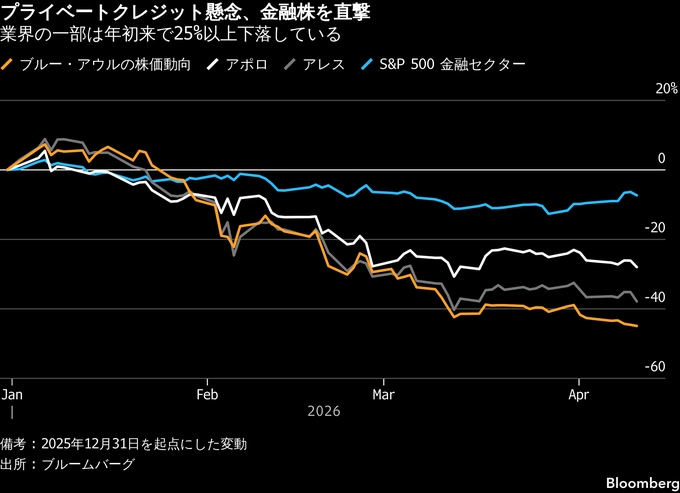

プライベートクレジット

プライベートクレジットファンドで解約請求が増加する中、投資家は市場全体への影響を示す手掛かりを探っている。

インタラクティブ・ブローカーズのチーフストラテジスト、スティーブ・ソスニック氏は、一部の大手オルタナティブ資産運用会社と同様に、金融機関が融資の評価引き下げ圧力を示唆するかどうかに注目すると述べた。

業界全体に関する見方については、「全体像として捉え、さまざまな発言の中に実質的な懸念が潜んでいないかを見極める必要がある」と指摘した。

特にソフトウエア企業向けを中心に、プライベートローンの質を巡る懸念が強まる中、業界大手の株価は下落している。

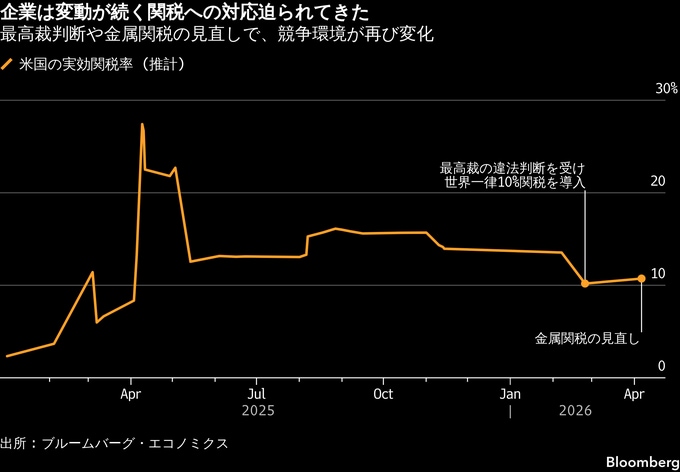

関税の行方

企業はこれまで複数の四半期にわたり、トランプ米大統領の関税による影響を投資家に説明してきた。しかし、関税の大幅な見直しを受けて、トレーダーは最新の動向に注目している。

米連邦最高裁が多くの関税を違法と判断したことで、トランプ氏は新たに世界一律10%の関税を導入した。この法的権限は7月に期限を迎えるが、政権はそれまでに通商政策の立て直しを図る考えだ。ホワイトハウスは金属関税の見直しも行った。

重機メーカーは関税の影響を大きく受ける。米鉱業・建設機械大手キャタピラーは従来の関税制度の下で、今年約26億ドル(約4100億円)のコスト増を見込んでいた。衣料や家具メーカーは多くの製品を輸入に依存しており、関税はユナイテッド・パーセル・サービス(UPS)のような輸送企業の需要を押し下げている。

消費への懸念

関税コストやAIに関連する雇用削減、エネルギー価格の上昇といった重圧の下で、消費支出がついに失速するかどうかが、今回の決算シーズンにおける株式ストラテジストの重要な焦点となっている。

「いずれにせよ、消費者はもともと不安定な状態にあるとみてきた」とシティグループの米国株式戦略責任者スコット・クロナート氏は語る。そこに、原油ショックがさらなる試練として加わることになるという。

デルタ航空は今月、プレミアムおよび法人旅行の予約需要が引き続き堅調だとしつつ、燃料費増を補うために運賃引き上げも検討しているとした。

ラーナー氏は、プレミアム座席への安定した需要は、低所得層が苦戦する「二極化した経済」を示唆していると指摘。消費者が割安な小売業者へとシフトする動きが見られるかどうか、決算で見極める考えを示した。

原題:Earnings Season Kicks Off With War, AI Threat Among Key Worries(抜粋)

--取材協力:Michael Msika、Rose Henderson.もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.