(ブルームバーグ):3月第4週(23-27日)の日本株は、中東情勢や原油価格の動向を警戒しつつ、日米首脳会談を手掛かりに上昇する展開となりそうだ。

高市早苗首相とトランプ米大統領は19日の首脳会談で、日本の対米投資や防衛などについて議論する見通し。プロジェクトに参加する企業など関連銘柄が明らかになれば物色の対象となり、相場を支える可能性がある。

ただ、中東情勢を受けて原油価格への上昇圧力が続く可能性も排除できず、積極的に上値を追う動きは限られそうだ。

経済統計では、24日に総務省が2月の全国消費者物価指数(CPI)を発表する。生鮮食品を除くコアCPIの市場予想は前年比1.7%上昇と、1月から伸びが鈍化する見込みだ。

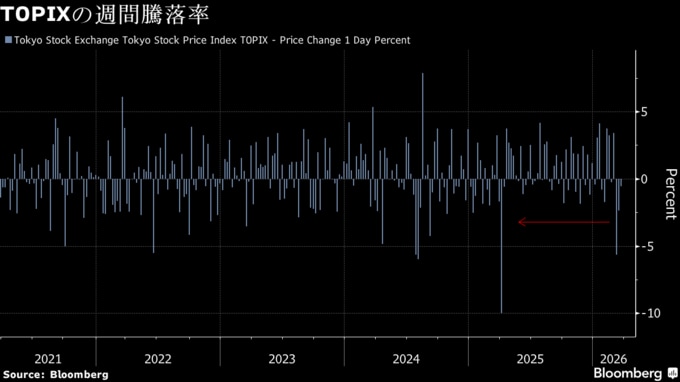

第3週の東証株価指数(TOPIX)は0.5%安と3週連続で下落。3週続落は2025年4月以来の長さ。イラン戦争の激化でホルムズ海峡の事実上の封鎖が長期化するとの見方から、原油価格が再び上昇基調となった。景気の先行きを巡る不透明感が高まり、投資家のリスク回避の動きが再び強まった。

《市場関係者の見方》

りそなホールディングスの武居大暉ストラテジスト

対米投資に関連する具体的な企業名が挙がる場合は物色が集まるだろう。特に建設や機械、防衛関連株が注目される。日経平均ボラティリティー指数(VI)が9日をピークに落ち着きを見せ、とりわけ弱気な投資家の売りは一巡したとみられる。中東情勢に対する感応度も徐々に下がっていくだろう。

T&Dアセットマネジメントの浪岡宏チーフ・ストラテジスト

相場は横ばいからやや軟調で推移しそう。日米首脳会談を終えて対米投資案件に市場の関心が向かい、相場を下支えするだろう。ただ、日経平均株価が25日移動平均線(現時点で5万5900円台)に近づくにつれ上値は重くなる可能性がある。

(文末の浪岡氏のコメント内容を訂正します)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.