(ブルームバーグ):日本株上昇のドライバーになってきた企業業績の大幅増益シナリオが揺らぎ始めている。イラン戦争の激化による原油価格の高騰で、コスト高や景気下押しへの懸念が強まっている。

大和アセットマネジメントの建部和礼チーフストラテジストの試算では、ブレント原油価格が10%上昇すると日本企業の純利益を1-2%程度押し下げる。同価格は足元で1バレル=約104ドルと、2025年平均を5割強上回る。

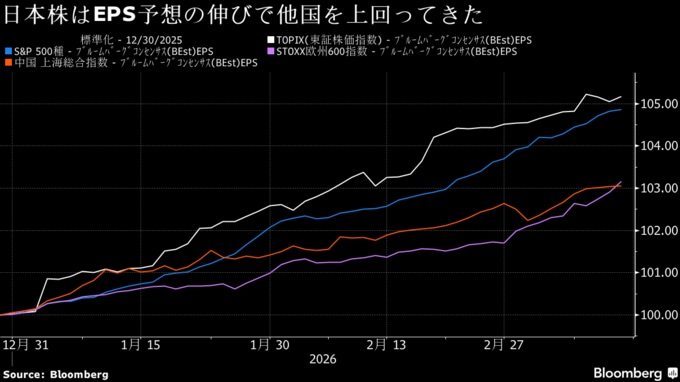

ブルームバーグの集計によると、直近半年の東証株価指数(TOPIX)の上げは大半が1株当たり利益(EPS)予想の増大によるもの。人工知能(AI)需要の拡大や為替の円安などを追い風に、今年のEPS予想の伸びは米欧や中国を上回る。しかし、日本は中東へのエネルギー依存度が高いため、戦争で雲行きが怪しくなってきた。

「株価はこれまで来期2桁増益を織り込んできたが、原油高を受けて投資家は1桁増益、最悪の場合は一転減益というシナリオも想定し始めている」とニッセイ基礎研究所の井出真吾チーフ株式ストラテジストは話す。

井出氏は、中東情勢の混乱は原材料価格だけでなく輸送コストを押し上げるほか、世界景気の悪化による需要減にもつながり得ると指摘。1月に13カ月ぶりプラスに転じた実質賃金が再びマイナス転換しかねず、「幅広い業種で悪影響は避けられない」と言う。

中東情勢の悪化と同時に、米雇用市場の軟化やAIデータセンター投資の減速が顕在化したことも株価の重しだ。SMBC日興証券の安田光チーフ株式ストラテジストらは先週のリポートで、TOPIXの26年度増益寄与度が大きい電機や輸送用機器、銀行といった業種はこうした悪材料と関連が強く、「EPS予想下方修正につながるリスクがある」と述べた。

りそなアセットマネジメントの下出衛チーフストラテジストは、3月期決算の発表が本格化する4月下旬ごろになってもイラン情勢が収束しない場合、企業は例年以上に保守的な見通しを出すと読む。弱い業績予想を受けて株価が下落する「ガイダンスリスク」も警戒される。

もっとも、日本企業は構造改革などを通じて稼ぐ力を高めてきたほか、足元で進む為替の円安は輸出企業を中心に業績の押し上げ要因になる。コーポレートガバナンス(企業統治)の改善など、日本株独自の追い風も引き続き相場を下支えしそうだ。

東海東京インテリジェンス・ラボの平川昇二チーフグローバルストラテジストは、過去に原油高で株式相場が崩れた際は、原油価格は2倍以上かつ米国の利上げ後だったことが多かったと指摘。「仮に足元の原油価格が続いても前年比でまだ5割高程度で需要も強く、日本企業の増益基調は崩れない」との見方を示した。

野村証券は、26年度は原油価格の上昇が前年度比20-30%程度であれば、2桁増益見通しは維持可能だとみている。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.