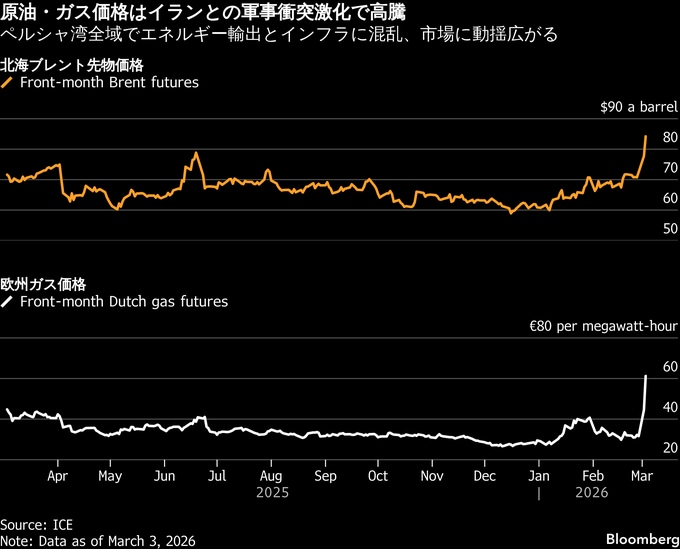

(ブルームバーグ):米国・イスラエルとイランの軍事衝突が続く中、世界的に原油・天然ガスの供給が混乱するとの懸念が強まっている。両資源ともに騰勢を強めており、上昇が長期化すればインフレ加速を招く可能性がある。

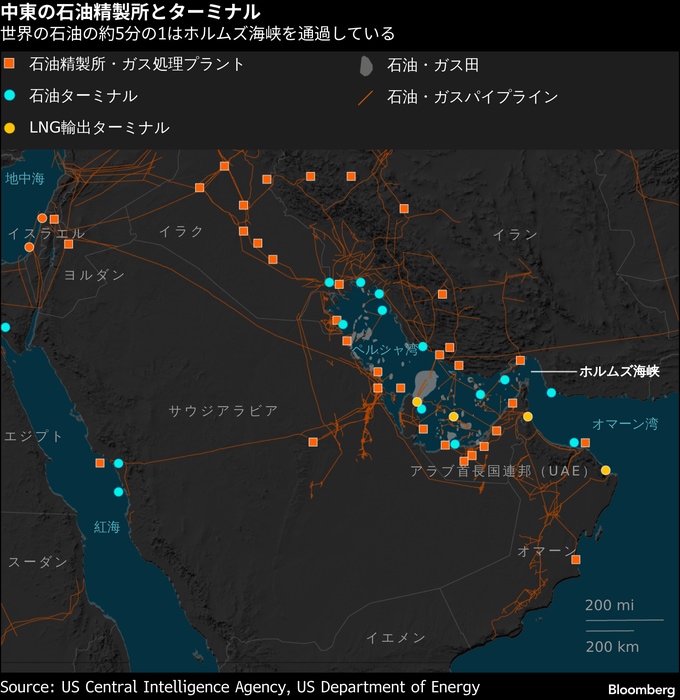

紛争の影響で主要なエネルギーインフラが標的となり、すでに一部の石油・ガス生産は停止している。カタール国営のカタールエナジーは、イランのドローン攻撃の標的となったことを受け、世界最大の液化天然ガス(LNG)輸出施設で操業を停止した。さらに重大なのは、エネルギー輸送の要衝であるホルムズ海峡の事実上の封鎖だ。世界の海上原油輸送の約4分の1、LNGの約5分の1が同海峡を通過する。

原油市場の潜在リスクは?

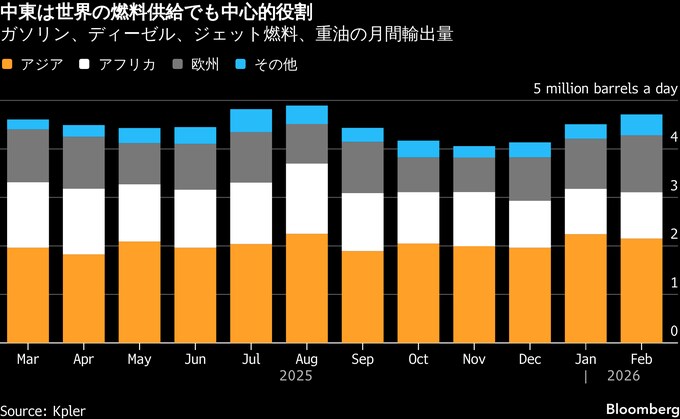

世界の原油市場でくすぶっていた供給過剰懸念は一転して、供給不足への警戒へと様変わりした。ホルムズ海峡はペルシャ湾への入口にあたり、湾岸諸国からの原油輸出の大半が通過する要衝だ。同海峡を昨年通過した原油・コンデンセートの約9割がアジア向けだった。

イスラム革命防衛隊(IRGC)司令官の顧問は国営メディアに対し、「イラン軍は1滴たりとも石油をこの地域から出させない」と述べた。サウジアラビアやアラブ首長国連邦(UAE)に加え、規模は小さいながらイラクも、ホルムズ海峡を経由せず、パイプラインで原油を迂回(うかい)輸送する一定の能力を持つ。一方、クウェート、カタール、バーレーンには同海峡を通じて輸送する以外の選択肢はない。

ホルムズ海峡のタンカー航行が速やかに改善しなければ、原油価格は1バレル100ドルを大きく上回る水準に上昇する可能性があると、ウッドマッケンジーでは試算している。原油の国際指標である北海ブレントが前回この水準に達したのは、2022年にロシアがウクライナへの全面侵攻を開始した直後だった。米国とイスラエルがイランへの攻撃を開始した後、北海ブレントは1バレル80ドルを突破したが、4年前のエネルギー危機時の高値までにはなお距離がある。

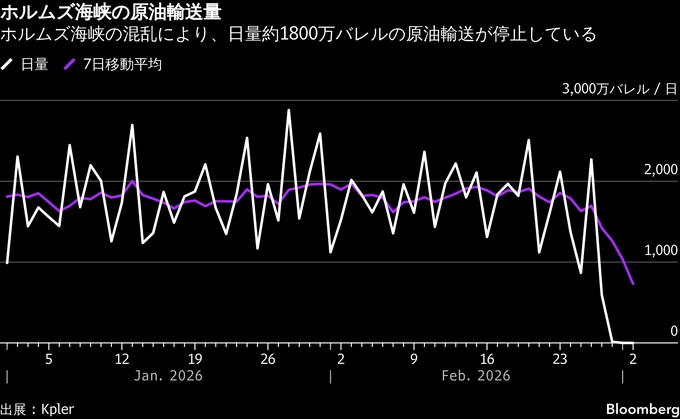

JPモルガン・チェースのアナリストによると、ホルムズ海峡の通航が長期にわたり停止すれば、この地域の主要産油国は陸上タンクや洋上の貯蔵船で保管できる能力の限界に達する可能性がある。この制約はすでにイラクで顕在化している。

石油輸出国機構(OPEC)で産油量第2位のイラクは、貯蔵タンクが満杯に近づくなか、国内最大の油田で生産停止に着手したと、事情に詳しい関係者が明らかにした。また紛争拡大を受けた予防的措置として、クルディスタン地域からトルコのジェイハン港への輸出も停止した。

中東最大級の石油貯蔵・取引拠点であるアラブ首長国連邦(UAE)のフジャイラでは、迎撃されたドローンの残骸が落下し、大規模な火災が発生した。フジャイラはオマーン湾沿いに位置し、UAEの油田につながるパイプラインの終点にあたる。このパイプラインにより、ホルムズ海峡を迂回した原油輸出が可能となっている。フジャイラは、重要な船舶の燃料補給港でもある。

原油以外への影響は?

今回の紛争で石油精製品の供給も脅かされている。サウジアラビアでは国内最大級のラスタヌラ製油所がイランによるドローン攻撃を受けて操業停止に追い込まれた。

ディーゼル、ガソリン、ジェット燃料、樹脂原料になるナフサなどの価格はいずれも上昇している。11月の米中間選挙ではアフォーダビリティー(暮らし向き)が争点となる見通しで、給油所での価格上昇はトランプ米大統領と共和党にとって逆風となる可能性がある。ガソリン価格は有権者にとって最もわかりやすいインフレ指標の一つだ。

ガス市場への影響は?

ガス市場は、ロシアによるウクライナへの全面侵攻以来の大きな衝撃に見舞われる恐れがある。イランを巡る紛争が始まって以降、欧州のガス先物価格は数日でほぼ2倍に急騰し、2023年以来の高値を付けた。

カタールの存在により、中東はLNGの主要供給地となっている。カタールは昨年、米国に次ぐ世界第2位のLNG生産国だった。世界最大級のLNG拠点であるカタールエナジーのラスラファン施設は、紛争の影響で一時閉鎖に追い込まれた。同施設は世界供給の約5分の1を占める。

中東から輸出されるLNGの大半はアジア諸国が購入している。輸送の混乱や生産停止によってアジアの買い手が中東からの調達を確保できなくなれば、他の地域からのLNG調達を巡る競争が激化し、世界的な価格上昇につながる。

それは欧州にとっては頭痛の種だ。冬季も終わりに近づき、暖房需要は減少しつつあるものの、今季は例年に比べて低水準のガス在庫でシーズンを終えることになる。そのため欧州は、在庫を補充するため大量のLNGを輸入する必要が出てくるが、アジアとの競争が激化すればコストはさらに跳ね上がるだろう。

エジプトもLNGの追加調達に動いている。パイプラインでガス供給を受けているイスラエルが、イランによる攻撃への予防措置として一部のガス田を一時閉鎖したためだ。イランからのパイプライン経由のガス輸出が途絶えれば、トルコのLNG需要も増加する可能性がある。

米国のLNG生産者は中東での混乱の恩恵を受け得るが、輸出ターミナルはすでにほぼフル稼働に近いため、収益押し上げ効果は限られる公算が大きい。今年稼働開始が予定されている新たなLNG施設も、カタール産ガスの一部しか補えない見通しで、需要家は使用量の削減か代替手段の確保を迫られそうだ。

エネ市場におけるイランの重要性は?

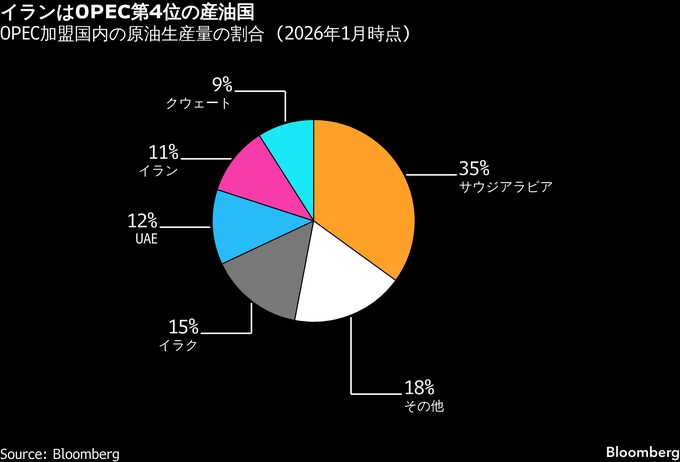

イランは成長エンジンの多様化を図ってきたが、石油輸出が依然として経済の屋台骨だ。ただ、長期にわたる制裁や外国からの投資欠如、インフラ老朽化の影響で、世界の石油市場におけるイランの影響力は低下している。OPEC加盟国で第4位の産油国だが、原油生産量は日量約300万バレルと世界の供給量の約3%にとどまる。

石油輸出の約9割は中国向けで、その多くは制裁対象の原油を大幅な値引きで購入する独立系精製業者だ。中国以外では、シリアがイラン産原油の購入を続けている。

イランの重要エネルギー資産とは?

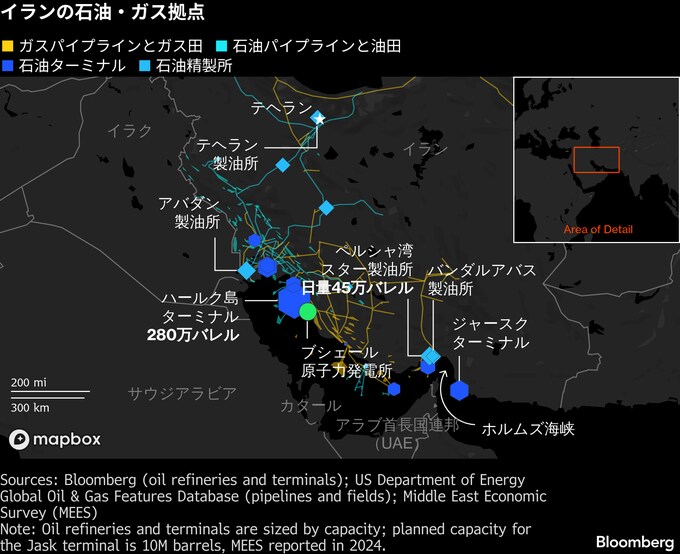

イランの石油輸出業務は、ペルシャ湾北部のハールク島ターミナルに集中しており、攻撃に対して脆弱(ぜいじゃく)だ。米国とイスラエルによる攻撃が始まる数週間前、イランは同施設でのタンカー積み込みを増やしていた。想定される攻撃から守るため、原油をできるだけ安全な海上へと移しておく狙いがあったとみられる。

主要な油田はフゼスタン州にあるアフワズ、マルン、西カルン油田群だ。主要製油所であるアバダンも同地域にあり、日量50万バレル超の精製能力を持つ。この他、ホルムズ海峡に近いバンダルアバス製油所やペルシャ湾スター製油所も重要拠点で、イランの首都テヘランにも製油所がある。

主要な天然ガス田はペルシャ湾沿岸の南部に広がる。アサルイエやバンダルアバスの施設では、発電や暖房、石油化学など国内用途向けにガスやコンデンセートの処理・輸送・出荷が行われている。

原題:How Iran War Is Disrupting Global Oil and Gas Supply: QuickTake(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.