(ブルームバーグ):3月第1週(2-6日)の日本株は、史上最高値圏で堅調な展開が続く見通し。良好な企業業績や高市政権の拡張的な財政政策に対し期待感が根強く、相場を支える。ただし、株価収益率(PER)などバリュエーションは切り上がり、割安感が薄れているほか、年度末を見据えた利益確定売りも次第に出やすくなる。

相場に影響を及ぼしそうな材料の一つは、2日に予定される日本銀行の氷見野良三副総裁の講演と記者会見だ。一部報道をきっかけに高市早苗首相が早期利上げに難色を示しているとの観測が浮上しており、市場関係者が有力視する4月利上げの可能性が示唆されない場合、金融緩和の継続は株価にプラスとなる。

米国では2日に供給管理協会(ISM)の製造業景況指数、4日に非製造業景況指数、 6日は雇用統計と重要経済統計の発表がめじろ押し。最近は連邦準備制度理事会(FRB)高官から追加利下げに慎重なタカ派的な発言が増えているため、市場予想に対する強弱と為替相場の反応に株式投資家も目が離せない。

一方、トランプ米大統領はイランに対し、核交渉が決着しなければ軍事行動に踏み切ると明言しており、中東有事のリスクには注意が必要だ。主要株価指数が最高値を付けた直近の上昇で日本株の株価収益率(PER)は実質的に過去20年間で最高水準に到達。需給面では2025年度が終わる3月末に向け国内機関投資家から決算対策売りも出やすく、上値が重くなる可能性も否定できない。

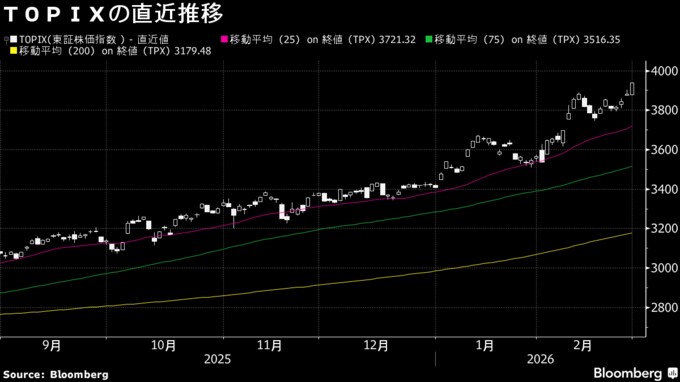

2月第4週の東証株価指数(TOPIX)は3.4%高と反発。月間でも10%超上げ、円建てでほぼ横ばいの米S&P500種株価指数を大きくアウトパフォームした。米国を中心に人工知能(AI)関連投資の増勢が続き、半導体関連株のほか、半導体の製造やデータセンターの構築に欠かせない部材メーカーを含む非鉄金属株の強さが目立っている。

《市場関係者の見方》

大和証券の阿部健児チーフストラテジスト

企業決算も強く、下値が堅い一方で高値警戒感が出やすい水準に位置し、米・イラン間の緊張といった地政学的な不安もあり、横ばい圏での動きになりやすい。高市政権の日銀審議委員人事を受け、4月利上げ期待が後退する中で氷見野副総裁の発言が注目されるだろう。

東海東京インテリジェンス・ラボの仙石誠シニアエクイティマーケットアナリスト

これまでの株価上昇ピッチは速かったが、今の日本株に大きく下げる材料は見当たらない。海外の株式市場が大きく崩れれば日本株も影響を受けるが、米金利も最近は落ち着き、株式市場にはポジティブな環境が続きそうだ。高値圏での相場が続く。

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.