(ブルームバーグ):米国債市場は30兆ドル(約4600兆円)規模を誇る世界最大の債券市場だ。好況時も不況時も外国の中央銀行や投資家が積極的に資金を投じ、買い支えてきた。だが、その需要が弱まったらどうなるのか。

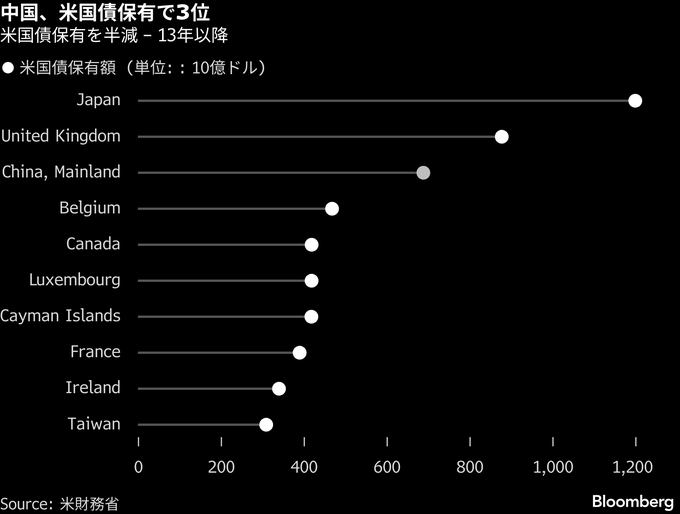

中国はここ10年にわたり、米国債の保有を着実に減らしてきた。依然として外国勢として最大級の米国債保有国ではあるものの、2013年のピーク以後、その保有高はほぼ半減。昨年11月時点では6830億ドルと、08年以来の低水準に落ち込んだ。

中国政府は今、国内銀行に対し米国債の保有縮小を促している。こうしたポジションを削減すれば、対米依存を低下させることになり、緊張が高まる局面でも金融面や国家安全保障面の強化につながる可能性がある。

ただし、米国債を過度にハイペースで売却すれば、人民元高を招き、中国の強力な輸出エンジンを損なう恐れもある。

中国が米国債保有縮小を促す背景は

中国当局は今回の動きを、銀行全般に対して集中リスクを引き下げ、市場変動へのエクスポージャーを抑えることを支援する取り組みだと説明している。

だが、より広い文脈を踏まえれば、貿易関係やテクノロジー、台湾を巡る緊張が続く中で、米国資産への依存度を引き下げるという戦略目標が背景にあることがうかがえる。

ロシアがウクライナ侵攻を22年に始めた後、米国とその同盟国がロシア中央銀行の外貨準備約3000億ドルを凍結した事例を中国当局は意識している。

米中間の緊張がエスカレートした場合、極端なシナリオでは、米国が中国の国有および民間保有のドル資産へのアクセスを同じように制限する可能性があるとの懸念がある。

中国にとっての不利益は

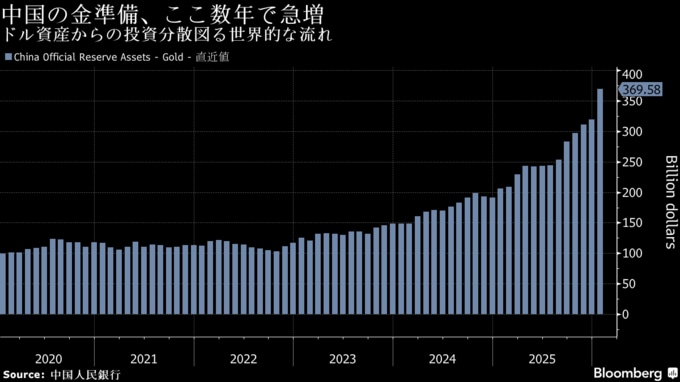

中国政府はこの10年、金の保有を積み増してきた。25年には購入を大幅に加速した。ただ、金以外では、約3兆4000億ドルと世界最大規模の外貨準備を運用する上で有力な代替投資先はほとんどない。中国国内の銀行も同様の問題に直面している。

欧州や日本などの国債市場は規模こそ大きいが、米国債市場ほどの厚みや流動性を欠く。また、ドイツやフランス、日本などは米国の同盟国であるため、仮に米国が中国の保有資産を凍結した場合、米政府と足並みをそろえて同じような制裁を科す可能性もある。

株式や不動産などの市場は、リスクが高過ぎるか、流動性が不十分だ。

中国経済やバランスシートへの影響も想定される。大規模かつ急速な売却は、米国債価格を押し下げ、国債利回りを押し上げる公算大だ。

結果としてドルの重しとなり得る。ドル安が進めば米国の輸出競争力は高まり、トランプ米大統領が課した関税に加え、中国製品への需要を一段と抑制し得る。ドル安はまた、中国が保有する残りのドル建て資産の価値を目減りさせる。

明確な「米国債離れ」は、米国の報復を招く恐れもあり、中国が維持したい金融安定を損ないかねない。

米国への影響は

中国が国内行に米国債の保有抑制を呼びかけた後、米国債は一時的に値下がりしたが、そうした動きは短命に終わった。投資家は市場への影響を限定的とみており、これをきっかけに米中関係が急速に悪化すると見込んでいないことが示唆される。

ただし、より強硬な投資シフトとなれば、問題になるかもしれない。中国が米国債の購入を完全に停止したり、極端なシナリオで大量売却したりすれば、米国債価格は下落し、利回りは上昇する。

これは、住宅ローン金利や企業向け融資、政府の資金調達を含め、米経済全体の借り入れコストが上昇することを意味する。

こうした米国債売りに他国が追随する可能性もあり、ドルの世界的な安全資産としての地位に打撃を与えかねない。ただ、米国債の全面的な投げ売りは起こりにくいとの見方が広がっている。

中国はなぜこれほど多くの米国債を保有するのか

中国が巨額の米国債を保有している理由は、シンプルな投資判断というわけではない。主として輸出主導型経済の副産物だ。

中国による玩具や衣料品、エレクトロニクス機器などの対米輸出は、数十年にわたり米国からの輸入を大きく上回ってきた。中国製品の安さが背景だ。こうした貿易黒字が、安定的なドル流入を生み出してきた。

中国の輸出企業は、国内での賃金支払いや事業拡大にドルを直接使うことはできない。

理論上、銀行システムを通じてドルを人民元に両替することは可能だが、多くの輸出企業は、より有利であるとしてドルで得た収益をオフショアで保有し、外国証券に投資する一方、本土では人民元建ての収入から賃金を支払っている。

中国人民銀行(中央銀行)にとっても、巨額の米国債保有は戦略的な意味を持つ。危機時に人民元を支え、本土市場を安定させるために外貨準備を売却するという対応を可能にする。15年の衝撃的な人民元切り下げ後も、そうした措置が取られた。

他の国や機関も米国債を売却しているのか

デンマークの職域年金基金アカデミカーペンション(運用資産250億ドル)は1月、トランプ氏がデンマーク自治領グリーンランドの領有を目指すと表明したことを受け、保有する約1億ドル相当の米国債を売却すると表明した。オランダの年金基金PMEは、欧州資産への投資を拡大し、対米投資を縮小する計画だ。

欧州以外では、インドの保有額が5年ぶりの低水準に低下している。当局がルピーを支え、外貨準備の分散を進めているためだ。ブラジルも米国の長期債保有を減らした。

一方、日本と英国、カナダは25年11月までの1年間に米国債保有をそれぞれ増やしたことが、公式データで示されている。全体として、外国勢による米国債保有額は11月に過去最大の9兆4000億ドルに達した。

ただ、米政府の借り入れが急拡大していることを反映し、海外投資家のシェアは以前より低下している。外国人投資家の保有比率は現在約31%。15年初めは約50%だった。

原題:Why China Is Retreating Further From US Treasuries: QuickTake(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.