(ブルームバーグ):米連邦準備制度理事会(FRB)のケビン・ウォーシュ元理事を次期FRB議長に指名するとトランプ米大統領が明らかにした1月30日、貴金属相場が総崩れとなり、ドルが急伸する中で、銀は史上最大の下落を記録した。

FRB人事と、ドル・貴金属相場は無関係ではない。FRBはマネーの価値を決めることで、金やドルの価格に大きな影響を与える。

ウォーシュ氏はFRB理事を務めていた際、比較的タカ派の立場を鮮明にし、他のメンバーよりも利上げに前向きだった。他のFRB議長候補者と比べて、低金利に強くコミットしているようには見えない。

このため、ウォーシュ氏の指名が市場の流れを反転させた可能性がある。それまでは、新しいFRB議長が通貨価値の希薄化を招いてでも利下げを断行するとの懸念から、金は上昇し、ドルは下落していた。

ブルームバーグ・ニュースが米時間29日夕方にウォーシュ氏が指名を得る見込みを報じた後、予測市場ポリマーケットで同氏の指名確率が90%まで急上昇した。この動きはドル高局面と重なった。

同氏に看板政策があるとすれば、バーナンキFRB議長時代後半における量的緩和(QE)への反対だった。ウォーシュ氏はFRBのバランスシート上の資産の縮小を志向している。

ウォーシュ氏はタカ派なのだろうか。金融当局者は、ある時点でタカ派かハト派かのいずれかであり、金利は上げるべきか下げるべきかだと考えている。

しかし、これらの区分は、ケインズ派かマネタリストか、社会主義か保守主義かといった不変の属性ではない。

一貫性を保ったまま、時期によってタカ派にもハト派にもなり得る。適切な金利水準は時間とともに変化する。優れたモデルを持ち、それに忠実であれば、局面ごとに金利が高過ぎる、あるいは低過ぎると判断することになる。

金利は恒常的に低くあるべきだと考える経済学者が、FRB議長職に近づくべきではない。

ウォーシュ氏はFRB理事として、バーナンキ体制のハト派的傾向に逆らった。ただ、最近数年ははるかにハト派的な発言をしており、そうでなければ今回の指名はなかっただろう。

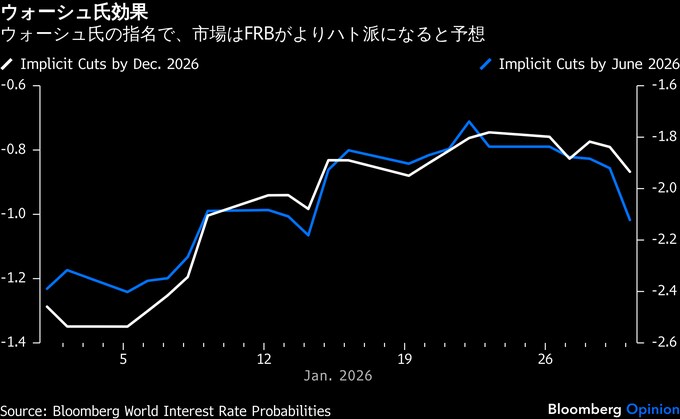

ブルームバーグ端末のデータが先物から算出する予想金利を見ると、ウォーシュ氏がFRB議長として初めて臨むと想定される6月の連邦公開市場委員会(FOMC)会合から年末までの間で利下げが行われるとの見方が強まっている。

金利市場がウォーシュ氏をハト派として扱っているのであれば、金と銀の市場が同氏をタカ派と見なした結果、史上最大級の急落を演じたと主張するのは難しくなる。

さらに政治という観点もある。ノーベル経済学賞受賞者で、リベラル派の論客として知られるポール・クルーグマン氏は、ウォーシュ氏をタカ派と呼ぶのはカテゴリーエラーだと指摘する。

実際には同氏は「政治的動物」であり、民主党政権下では高金利を支持し、共和党政権下では低金利を支持してきたというのだ。

トランプ氏が政権にある間、政治は引き続き金利を下押しする方向に働く可能性が高いが、ウォーシュ氏は、必要とあれば引き締めに踏み切ることをためらわないだけの独立性を、これまで十分に示してきた。

結局、マクロストラテジストでニュースレター「デービッド・ウー・アンバウンド」を発行するデービッド・ウー氏によれば、ウォーシュ氏指名の重要性は「トランプ氏がFRBを思い通りに曲げることはできない、という暗黙の認識」を示した点にあるという。

(ジョン・オーサーズ氏は市場担当のシニアエディターで、ブルームバーグ・オピニオンのコラムニストです。ブルームバーグ移籍前は英紙フィナンシャル・タイムズのチーフ市場コメンテーターを務めていました。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:A Hawk or a Dove? Understanding Kevin Warsh: John Authers(抜粋)

--取材協力:Richard Abbey.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.