足元の米経済の動向と経済政策への評価

(主要なマクロ指標)米景気は堅調維持、財政支援とAI・資産効果が下支え

25年の米国経済は、トランプ政権による関税政策や移民政策が逆風となり、大幅な景気減速が懸念された。

しかし、実質GDP成長率(前期比年率)は、関税発動に備えた駆け込み輸入の増加によって純輸出(外需)が成長率を押し下げたことから、25年1-3月期こそ▲0.6%とマイナス成長となったものの、4-6月期は+3.8%、7-9月期は+4.4%と、2期連続で高成長となった。

この結果、25年1-9月期の成長率(年率換算)は+2.5%と、24年の前年比+2.8%から小幅な低下にとどまっているため、米経済は総じて堅調を維持していると言えよう。

一方、インフレ率は、CPI総合指数(前年同月比)が25年1月の+3.0%から4月に+2.3%まで低下した後、再び上昇し、9月には+3.0%まで戻った。

もっとも、政府閉鎖に伴う10月分の欠損を挟み、11月と12月は+2.7%と、9月から小幅に低下している。

また、4月の相互関税発表直後には関税によるインフレ押し上げで25年のCPI(前年比)は3%超に上昇するとの見方が多かったが、25年実績は+2.6%にとどまっており、FRBの目標(2%)を上回るものの、当初懸念されたほどの上昇にはつながらなかった可能性が高い。

最後に失業率は、25年1月の4.0%から11月に4.5%まで上昇した後、12月は4.4%へ小幅に低下した。後述するように、非農業部門雇用者数の伸びは25年に入ってから大幅に鈍化しており、堅調な実体経済と比べると労働市場の減速が目立つ。

失業率の上昇も、そうした労働市場の減速を裏付ける動きといえる。ただし、25年初から12月までの上昇幅は+0.4%ポイントにとどまり、コロナ禍前10年間(2010~19年)の失業率の平均(6.2%)と比べても、なお低位にある。

このように、関税政策や移民政策の逆風が意識される局面でも米経済が堅調を維持している背景としては、前述のとおり関税率の一部引き下げや適用除外の拡大により、当初懸念されたほど関税の影響が大きくならなかった可能性がある。

加えて、7月に成立したOBBBAによる減税と歳出拡大が、景気を下支えしたと考えられる。さらに、後述するように、AIブームに伴うAI関連投資の拡大に加え、AI関連株を中心とした株高が資産効果を通じて家計消費を下支えしたことも一因だろう。

(AI関連投資と資産効果)AI投資が設備投資を牽引、株高が消費を下支え

生成AIの普及を背景に、情報処理機器やソフトウエアを中心とした設備投資が増加し、データセンター、半導体、クラウドなどの関連産業へ投資が波及している。

実質GDPにおける設備投資(前期比年率)は、24年10-12月期に▲3.7%となった後、25年1-3月期は+9.5%、4-6月期は+7.3%と高い伸びとなり、7-9月期は幾分鈍化したものの+3.2%と堅調を維持した。

設備投資の内訳をみると、AIとの関連が深いとみられる「情報処理機器およびソフトウエア」「データセンター」「電力・通信」を合計したAI関連投資の設備投資に対する成長率寄与度は、1-3月期が+12.5%ポイント、4-6月期が+7.4%ポイント、7-9月期が+2.3%ポイントとなり、25年を通じて設備投資を主導したことが分かる。

一方、株式市場は相互関税の発表などが嫌気され、25年春先にかけて急落した。しかし、その後はAI関連株を中心に持ち直し、S&P500株価指数は25年に約16%上昇し、史上最高値圏で推移した。

株式保有が富裕層に偏在していることを踏まえると、資産価格の上昇は富裕層を中心に家計の購買力を押し上げ、消費を下支えした可能性が高い。

実際、実質GDPにおける個人消費(前期比年率)は、4-6月期が+2.5%、7-9月期が+3.5%と堅調な伸びとなり、景気を押し上げた(減税などの政策効果も下支えとなった可能性がある)。

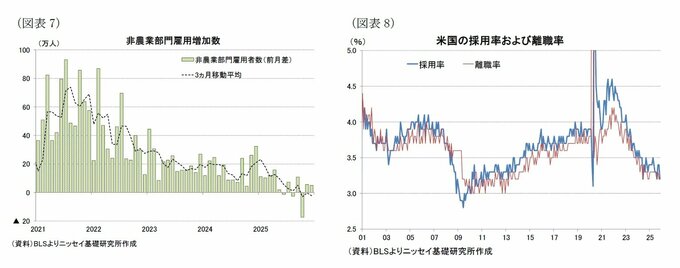

(労働市場)雇用増は鈍化、解雇を増やさず採用抑制で調整

非農業部門雇用者数(前月比)は、25年初の+11.1万人から4月に+15.8万人へ加速したものの、その後は鈍化傾向が続き、10月には▲17.3万人と大幅な減少に転じた。

その後は増加に戻ったが、12月は+5.0万人にとどまり、雇用増加ペースの弱さが示されている。10月の大幅減少は、連邦政府機関の閉鎖の影響で連邦政府雇用が統計上押し下げられたことによる部分が大きい。

こうした特殊要因の影響も受け、月間雇用増加数の3ヵ月移動平均は、25年初の+23.2万人から12月には▲2.2万人と、雇用減少に転じた。

堅調な成長率に比べて雇用の増勢が鈍化している背景としては、経済政策を巡る不透明感が企業の採用行動を抑制している可能性がある。

また、厳格な移民政策に伴う移民流入の減少が、人手不足を通じて採用を進めにくくし、雇用の伸びを抑えている可能性もある。

さらに、生成AIをはじめとするAI技術の普及が労働生産性を押し上げ、必要労働投入量を抑えることで、労働需要の伸びを抑制している可能性も否定できない。

一方で、雇用増加ペースが大幅に鈍化しているにもかかわらず、失業率の上昇は限定的にとどまっている。これは、企業が解雇を増やすのではなく、新規採用の抑制や欠員補充の停止などを通じて雇用コストを調整していることを示唆する。

実際、採用率は25年11月に3.2%と、21年11月(4.6%)から低下基調が続き、13年3月以来の水準まで低下した。

解雇率も25年11月は3.2%と、22年1月(4.2%)から低下基調が続き、14年1月以来の水準まで低下している。このため、足元の雇用調整は「解雇の増加」ではなく「採用の抑制」を通じて進んでいると整理できる。

企業が人員削減に踏み切りにくい背景には、コロナ禍以降の採用難を経験したことによる、人材確保を重視する慎重姿勢があるとみられる。景気後退が明確でない局面では、解雇より採用抑制で調整する方が合理的だろう。

(経済政策への評価)堅調な景気と乖離する経済政策評価

2期目のトランプ大統領の支持率は、ロイター/イプソス調査で就任当初(25年1月)の47%をピークに低下し、25年11月調査では38%まで落ち込んだ。

その後は幾分持ち直したものの、直近の26年1月調査でも41%と、就任当初の水準を大幅に下回っている。

また、トランプ大統領の経済運営に対する支持率も就任当初の42%から低下し、25年10月と11月調査で34%まで低下した後、26年1月調査でも36%と低迷している。

さらに、生活費運営に対する支持率も就任当初の36%から低下し、25年10月調査では28%まで落ち込んだ後、26年1月調査で30%と低迷している。

経済や生活費に対する低支持率の背景としては、第一に物価の高止まりが挙げられる。

インフレ率はピークアウトしているものの、食料品や住居費など生活必需品を中心に価格水準は依然として高く、家計が実感する生活コストの負担感は解消されていない。このような物価高への不満が政権評価を押し下げている可能性が高い。

第二に、政権運営の重点配分に対する不満も影響しているようだ。トランプ大統領は外交・安全保障分野に強い関心を示し、対外政策での発信を強めてきた。

一方、国内の生活コスト課題への対応が後回しにされているとの受け止めが、有権者の間で広がっている可能性がある。

このため、足元の米経済は景気後退局面には至っていないものの、生活費負担の継続と政権の関心の所在への不満が、トランプ政権の経済政策評価を押し下げていると考えられる。

今後、物価の沈静化が進み、減税効果などが家計により明確に波及するかが、支持率回復の鍵となろう。