2期目のトランプ政権の主要な経済政策の振り返り

(関税政策)就任初日から矢継ぎ早に関税政策を発表、IEEPA関税は撤回される可能性

2期目のトランプ大統領は、就任直後から関税政策を矢継ぎ早に打ち出した。

違法薬物の流入や不法移民問題への対応を名目に、カナダ、メキシコ、中国に対して追加関税を賦課したほか、25年4月には多くの国を対象とする「相互関税(reciprocal tariffs)」を発表した。

また、鉄鋼・アルミニウム・銅製品、自動車関連部品、特定の工業製品など、対象品目も幅広い。

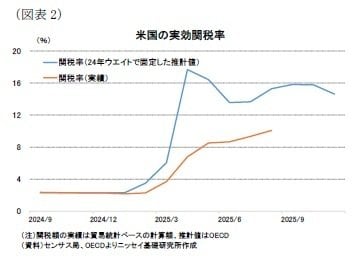

これらの措置の結果、推計実効関税率(公表税率を輸入構成等から機械的に積み上げた概算)は就任前の2.3%から25年4月に17.7%へ急伸した。

もっとも、その後は対中関税や自動車関連の税率の一部引き下げ、米国・メキシコ・カナダ協定(USMCA)適合品に対する非課税措置などを背景に、推計実効関税率は頭打ちとなった。

これに対して、実際の関税収入と輸入額から算出される実績関税率は、推計実効関税率と大きく乖離している。

背景としては、通関から課税支払いまでのタイミングのずれ(時間差要因)に加え、企業による価格転嫁の抑制や、消費者・企業が高関税品を回避して相対的に関税負担の軽い輸入品へと調達・購入をシフトした可能性が考えられる。

もっとも、関税の影響はラグを伴って顕在化し得るため、物価、貿易量、企業収益などを通じた影響については継続的な点検が必要である。

一方、トランプ政権の国別関税の多くは国際緊急経済権限法(IEEPA)を根拠としているが、その合憲性は現在、連邦最高裁で審議されている。

判決の内容次第ではIEEPA関税が撤回される可能性があり、その場合、政権は関税措置を維持するために別の法的根拠を用いる必要が生じる。関税政策の枠組み自体が見直される可能性もあることから、今後の動向は不透明感が強い。

(移民政策)厳格化する移民政策と流入抑制の進展

2期目の移民政策は、国境管理の強化と強制送還の拡大を軸に再設計された。

南部国境を巡っては、国境警備の強化、不法越境者の即時送還措置の厳格化、難民申請手続きの厳格化などを進めたほか、内陸部でも移民・税関捜査局(ICE)を中心とした摘発作戦を大規模に展開した。

こうした移民政策の執行体制は、後述する減税・歳出法(OBBBA)によって大幅に強化された。

OBBBAでは、国境警備や不法移民対策のために1,760億ドルという巨額の予算が計上されており、国境警備要員の増員、拘留施設の拡充、送還体制の整備などに充てられている。

これらの政策の結果、南部国境からの不法越境者数(フロー)は、2期目の政権発足後の25年2月以降、1万人を下回る水準で推移するなど、明確な減少傾向を示している。

もっとも、労働市場への影響を考えるうえでは、フローとしての不法越境者数だけでなく、外国生まれの労働力人口というストックの動向にも注目が必要である。

外国生まれの労働力人口は25年3月の3,372万人をピークに、25年12月には3,243万人へと▲129万人減少した。近年の労働供給の主要な増加要因となってきた外国生まれ労働力の減少は、労働供給の伸びの鈍化を示唆している。

一方、移民政策の厳格化と執行強化に伴い、社会的摩擦も顕在化している。最近ではICE職員による発砲事件が発生したほか、ICEの活動に抗議するデモが各地で行われるなど、移民政策を巡る緊張が高まっている。

こうした動きは、移民政策が治安や国境管理の問題にとどまらず、社会的受容や政治的対立を伴う課題となっていることを示している。

(財政政策)OBBBAの減税が消費を下支えする一方、所得格差拡大の懸念

財政政策では、関税や移民政策と並ぶ柱として、減税の実施と防衛費・国境警備費の増額が掲げられ、これらを盛り込んだ減税・歳出法(「一つの大きく美しい法」(OBBBA))が25年7月に成立した。

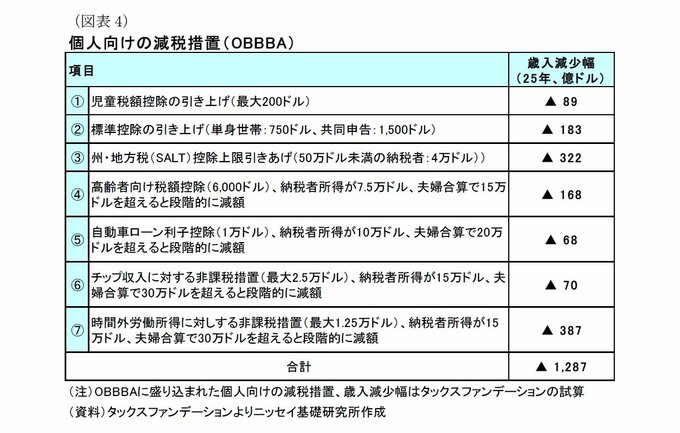

同法の減税面では個人向けに2017年減税・雇用法(TCJA)で25年末までの時限措置とされていた個人所得減税の恒久化に加え、チップや時間外手当に対する非課税措置などが盛り込まれた。法人向けには、研究開発や設備投資の即時償却などの税優遇措置が盛り込まれた。

歳出面では国防予算として今後10年間に1,730億ドル、国境警備・移民政策向けに1,760億ドルが盛り込まれた。

一方、低所得層向けの医療保険(メディケイド)や食料支援プログラム(SNAP)の予算削減、EV(電気自動車)の税額控除の削減など、歳出削減策も盛り込まれている。

米シンクタンクのタックス・ファンデーションは、OBBBAに盛り込まれた個人向けの減税措置により、25年の歳入が▲1,287億ドル減少すると推計した。

また、減税法案が年央に成立したことから、源泉徴収の調整遅れを通じて、26年の確定申告時に家計に還付される額の増加が指摘されている。

外部機関による推計では、26年に税還付される金額が最大1,000億ドル規模に上り、平均的な納税者の還付金が最大で1,000ドル程度増加する可能性が指摘されている。これにより、26年はOBBBAに伴う税還付が個人消費を下支えするとみられる。

もっとも、OBBBAは減税と同時に、前述のとおりメディケイドなど医療・福祉分野を中心とする歳出削減や制度変更も盛り込んでいる。

医療給付の縮小は相対的に低所得層ほど影響を受けやすく、税と移転を含む可処分所得(税・移転後所得)でみた分配効果では、高所得層ほど押し上げ効果が大きい一方、低所得層ではマイナスとなり得るとの試算も示されている。

このため、OBBBAは、減税による景気下支え効果を持つ一方で、歳出削減を含めた純効果としては、中高所得層に相対的に恩恵が及びやすい財政政策と評価できる。