(ブルームバーグ):投資家は最近、人工知能(AI)関連のニッチな銘柄に注目することで多額の利益を上げてきた。今週発表される世界有数のテクノロジー企業の決算は、こうした戦略を2026年も継続すべきかどうかの判断材料となる。

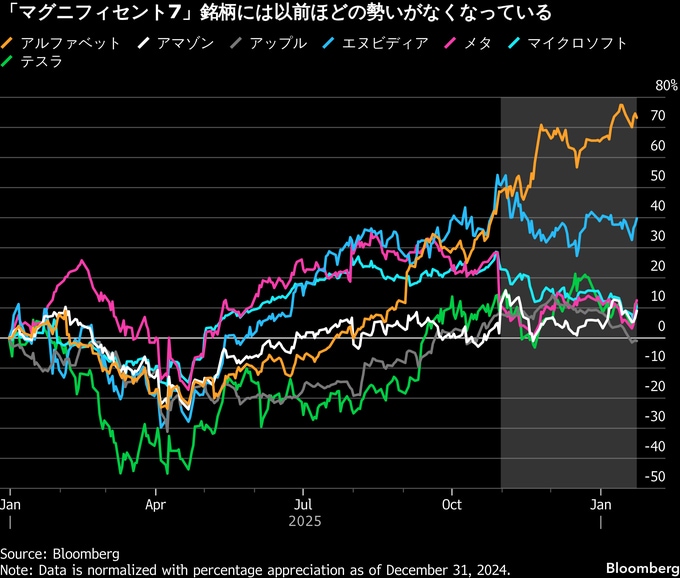

「マグニフィセント・セブン」と呼ばれる巨大ハイテク企業7社 ― アルファベット、アマゾン・ドット・コム、アップル、メタ・プラットフォームズ、マイクロソフト、エヌビディア、テスラ ― は、過去3年間にわたり株式市場をけん引してきた。だが、25年末に流れは反転した。これらの企業がAI開発に多額を投じていること、そしてその投資がいつ収益化されるのかに投資家が懐疑的になったためだ。

これら7社で構成される指数は10月29日に過去最高値で引けたが、その後は7社中5社の株価が下落し、S&P500種株価指数のパフォーマンスを下回っている。アルファベットはその間に約20%上昇し、アマゾンもプラス圏にある。

成果迫られる巨額AI投資

投資家は現在、大手テックによる巨額支出の恩恵を受ける銘柄に資金を振り向けている。メモリーおよびストレージメーカーのサンディスクは、マグニフィセント・セブン指数が最高値を付けた後に一時130%超上昇した。マイクロン・テクノロジーは76%、ウエスタンデジタルは67%上昇。電力会社や発電機メーカーの株価も上げており、経済成長の加速期待や割安なバリュエーションの魅力から素材関連銘柄も好調だ。

「今やテック株は『結果を見せてくれ』という段階に来ている」と、2兆3000億ドル(約354兆円)を運用するウェルズ・ファーゴのウェルスマネジメント部門のダレル・クロンク最高投資責任者(CIO)は語る。「大手テックが成果を出し続ければ、資金は再びテックに流れ込むだろう」という。

今週はマイクロソフトとメタ、テスラが28日に決算発表し、アップルは29日に控える。マグニフィセント・セブン銘柄の中で昨年のパフォーマンスが首位だったアルファベットは2月4日、2位のエヌビディアは2月25日、アマゾンは2月5日に予定する。

これらの企業決算は、クラウドコンピューティングや電子機器、ソフトウエア、デジタル広告など、さまざまな業種の健全性を示す手がかりとなる。ブルームバーグ・インテリジェンスのデータによれば、このグループは第4四半期に20%の利益成長が見込まれるが、これは23年の早い時期以降で最も低い伸びだ。そのため、巨額の設備投資がより大きな成果として表れ始めていることを示す必要がある。

「1-2%程度の上振れでは評価されず、設備投資を続けることが許容される時代は終わった」と、5800億ドルの資産を運用するウェルスパイアのマネジングディレクター兼チーフマーケットストラテジストのクリス・マクシー氏は言う。「今は、成長加速を示し、明確に目標を上回る必要がある」と続けた。

成果なければ市場の「制裁」も

AIの成長が最も顕著に表れるのは、マイクロソフトの「アジュール(Azure)」のようなクラウド事業だ。企業顧客がAIモデルのトレーニングやサービス運用のためにコンピューティングパワーを求めており、需要は急増している。アジュールの売上高は7-9月(第1四半期)に39%増加し、需要が供給を上回る状態が続いた。アナリストらは、第2四半期におけるアジュールの成長率を36%と予想する。

ただし、コンピューティング能力の拡張にはコストがかかる。マイクロソフト、アマゾン、アルファベット、メタの4社は26年、設備投資に総額約4750億ドルを費やすと予想されており、24年の2300億ドルから大幅増加する。こうした状況の中で、投資家はそのリターンを見極めようとしている。

市場による「制裁」が昨年、表面化したことがある。メタは10月29日、翌年の総経費が大幅増加するとの見通しを示した。一方で、それがどのように利益につながるのか具体的な説明がなかったため、翌日、同社株は11%下落した。同社株は現在も8月高値から17%安い水準にある。

投資家がテック大手への投資を避けようとしても、それは非常に難しい。なぜなら、S&P500指数に占める比重が圧倒的に大きいためだ。また、マグニフィセント・セブン指数の株価収益率は、向こう1年間の利益予想に基づくと28倍と、過去10年間の平均とほぼ一致しており、歴史的に見れば割高ではない。

投資家はこれら銘柄が停滞状態から脱するのを待ち望んでいる。そのためにも各社がなるべく早い時期に成長を示さなければならない。

「今期がその答えを出さなければならない四半期とは限らない」と、ウェルズ・ファーゴのクロンク氏は話す。「だが、市場はこの決算シーズンを重要な進捗(しんちょく)の節目として見るだろう」と指摘した。

原題:Big Tech Earnings Land With 2026’s AI Winners Still In Question(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.