日銀が政策金利を0.75%まで引き上げた直後にも関わらず、円安が止まらない状況が続いています。長期金利は2.1%と26年ぶりの水準に達し、市場は「円安・債券安」モード。利上げでなぜ円安が進むのか?2026年の経済はどうなるのか?「The Priority」で大和証券チーフエコノミストの末廣徹氏が解説しました。

「ハト派利上げ」で円安加速…「催促相場」の様相

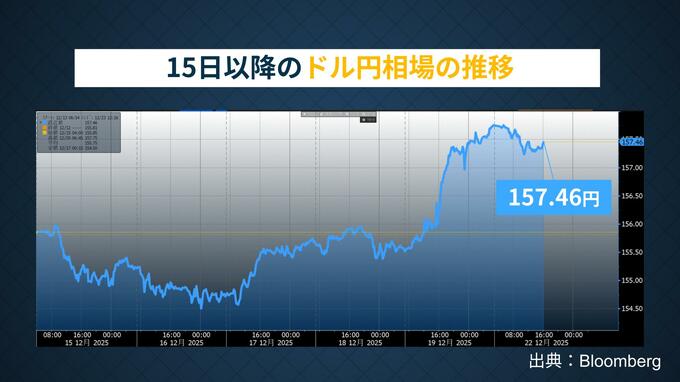

日銀は先週、政策金利を0.75%への引き上げを決定しました。30年ぶりの水準ですが、政府・日銀がブレーキをかけたかった円安はさらに進行。一時1ドル=158円台まで進みました。

末廣氏は「声明文や植田総裁の会見がハト派的(金融緩和寄り)だったとみなされた。声明文の公表前、ドル円は155円70銭程度だったが、声明文公表後に上昇した。植田総裁の記者会見を受けて一段と円安が進み、海外時間でも止まらず、最終的には157円70銭程度まで進んだ」と指摘。

さらに「“催促相場”のような状況で、円安と金利上昇が同時に進んでオーバーシュートしやすい環境とも言える。高市政権が円安や金利上昇に対して警戒的なトーンを示さなければ、日銀は『ハト派利上げ』しかできない(手足を縛られている)とみなされ、催促相場は続くだろう」との見方を示しました。

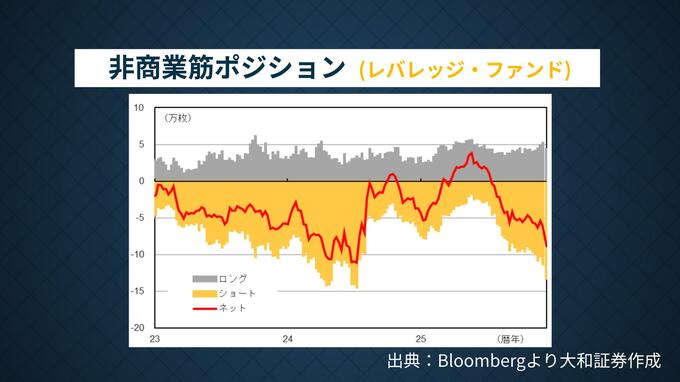

「非商業筋ポジション」で読み解く円安の行方

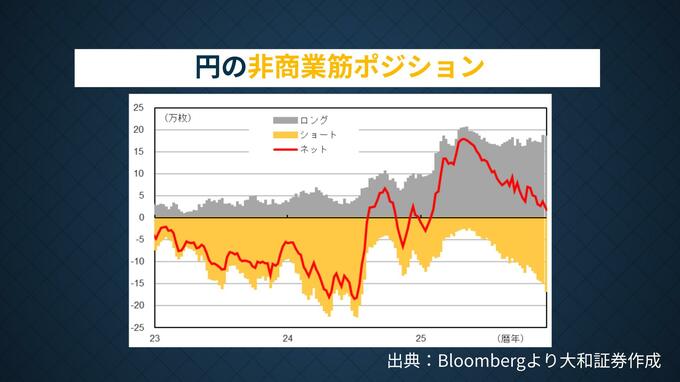

市場の動きをより深く理解するため、末廣氏が分析したのは「非商業筋」のポジション。為替市場において投機的な資金の動きを示すデータです。

「非商業筋のネットポジションを見ると、全体としては円を買う状態からやや売り方向に動いてきているので円安圧力になっていることは確か。ただ、面白いのは円のロングポジション(買い)が減っていないこと」と指摘。

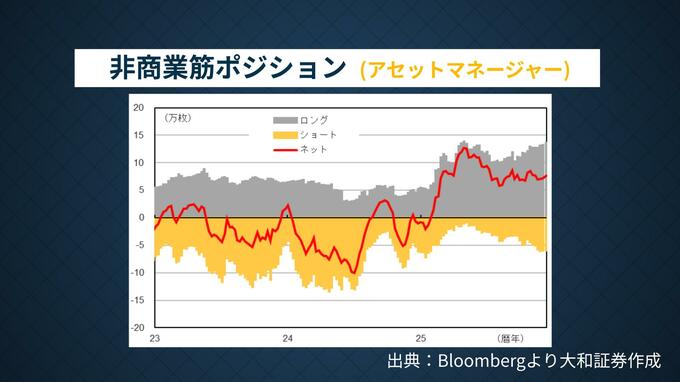

投資家のタイプ別に見ると、「アセットマネージャー(長期投資家)はロングポジションを維持している一方、レバレッジファンド(短期投機筋)はショートポジション(売り)を積み上げている」と説明。「両サイドの見方が混在している状況」だと分析しました。

末廣氏は「比較的長期のお金に関しては円ロングがしっかり残っているので、ここが崩れなければそんなに激しい円安にはならないのではないか」との見通しを示しつつも、「長期の目線でも『もう円はだめだ』という風の話が出てきてしまうとさらに円安が加速する可能性はある」と警戒感も示しました。

「財政悪化」の雰囲気も円安を加速か

そしてもう一つ懸念されているのが来年度予算。その編成が進む中、一般会計予算は122兆円規模に到達する見込みです。それを支えるための国債の追加発行が財政不安を煽り、円安を加速させるのではないかとの見方もあります。

ただ末廣氏は、予算や国債発行の規模だけ見れば、必ずしも問題があるわけではないとも指摘します。「債券市場で国は毎年140兆円くらいの借り換えを行っている。それも毎年数兆円のブレがあるので、新規の国債発行が数兆増えたところで、数字上は『誰も買ってくれません』とはならない」と冷静な見方を示しました。

そのうえでポイントとなるのは“イメージ”だと言います。「長期金利が上昇している理由は、実際の需給の変化というより、イメージ。財政が悪化している気がするとなると、国債を買いたくないという雰囲気が積み重なって金利が上がっている」と分析。「金利の動きを決めるのは結局コミュニケーション」だと強調しました。

2026年の日本、金融・財政の両面において難しいかじ取りとしてコミュニケーションが求められることになりそうです。