30年ぶりとなる0.75%への利上げを目前に、日銀の動きが慌ただしくなっています。日銀からは「中立金利」や「貸出動向」といった新たな判断材料についての話が漏れ伝わりますが、その真意はどこにあるのか。大和証券チーフエコノミストの末廣徹氏が、日銀の”迷走”と今後の金融政策のポイントを徹底解説します。

日銀は"理論武装"に走るも「バタバタ」

市場では今週、日銀による0.75%への利上げがすでに100%近く織り込まれており、確実視されている状況です。しかし、末廣氏は日銀の対応について「毎日のようにメディアを通じて情報がアップデートされる。ついていけない」と述べて、これまでの経緯を改めて整理しました。

「10月末の決定会合では利上げを示唆せずハト派。11月に円安・金利上昇が進んだこともあり、植田総裁が12月1日の講演で利上げを示唆。この際に中立金利についても今までより正確に示したい、という考えを示した。これによって利上げの打ち止め感を出さないようにするという話が出てきたと思ったら、今度は金融機関の貸出のデータが重要だという話も出てきた」いったい何故、こうした展開が相次ぐのでしょうか?

末廣氏はこう考察します。「植田総裁が会見で中立金利についてポロったことに対して、示せることはないかと事務方が調べたものの、そもそもモデルで推計している中立金利について追加的に出せるものはなかったもようで、バタバタしている印象だ」。そのうえで末廣氏はこう厳しく指摘します。「市場参加者はいったい何をみたら良いのですか、という感じ、市場を一段と不安定化させてしまった」。

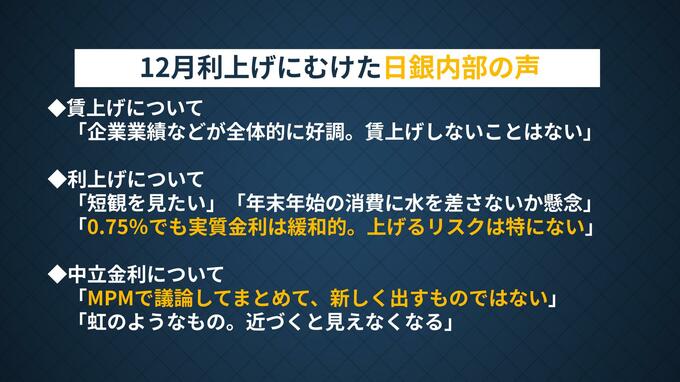

中立金利は「虹」? 貸出増加の説明にも疑問

こうしたなか日銀が理論武装のために持ち出している「中立金利」について、内部からは興味深い表現が聞こえてきました。それは「中立金利は虹のようなものだ」という言葉。「遠くから見ると虹だということはわかるけども、近づいていくとよく分からなくなる」という意味です。

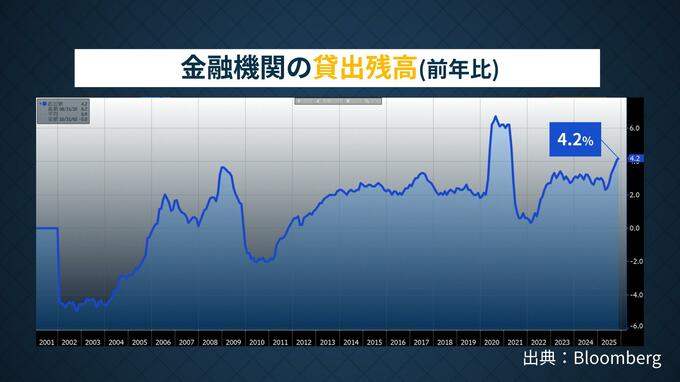

「中立金利」が結局よく分からないなかで、日銀がここのところ注目していると報じられているのが金融機関の貸出残高の増加。これを根拠に利上げは正当化できるのか、末廣氏はこれにも懸念を示します。

「当の日銀の担当者が『最近の貸出の伸びは、M&A案件に絡む融資や、外貨建て貸出を円換算したことで大きく振れる可能性があり、注意して見ていく必要がある』と説明している」と指摘。そのうえで「個人的にはちょっと都合のいいデータを使ってる感じが出る可能性がある」と疑念の目を向けます。

「中立金利」あるいは「貸出動向」についても末廣氏はこう感じていると言います。「最初から言ってほしい。利上げをするという話が出てきてからこういう話がどんどん出てくるのは、後付けのロジックかと思われても仕方ない」。末廣氏は、市場との対話不足が不必要な混乱を招いていると分析。このコミュニケーションの失敗が、政策の信頼性を損なうリスクをはらんでいます。

植田総裁の説明次第で「円安進行の可能性も」

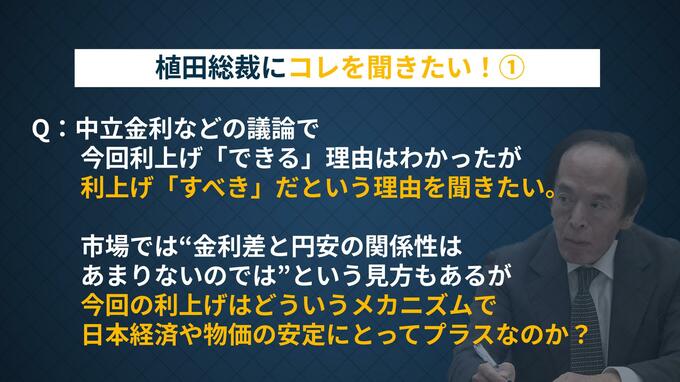

植田総裁がどのようなコミュニケーションを取るのかが最大の焦点となっている今回の金融政策決定会合。末廣氏は植田総裁にこんな内容を聞きたいと言います。「中立金利などの議論で今回利上げが『できる』理由はわかったが、利上げ『すべき』理由を聞きたい。市場では金利差と円安の関係性はあまりないのでは?という見方もあるが、どういうメカニズムで日本経済や物価の安定にとって今回の利上げがプラスなのか」。

その背景について末廣氏はこう説明します。「利上げで円安が止まるのではないか、という声の一方で、金利差と円安は今あまり関係ないのではという議論もある。利上げしても円安が止まらないのであれば、そもそも利上げも意味ないのでは、という話になりかねない」。そのうえで一連の“バタバタ”により、市場とのコミュニケーションは機能不全に陥りつつあると指摘。「植田総裁がどれだけタカ派的な姿勢を見せ、追加利上げの余地を示唆しても、もはや市場には響かない状況になりつつある」と話します。

こうしたなかで末廣氏が指摘するのは会見後のリスクです。「植田総裁がタカ派姿勢を強調し『まだ利上げの余地はある』と発言しても、市場が『いやいや、信じられない』と受け止めれば、かえって円安が進行しかねない。そうなれば誰も幸せにならないのでは」と警鐘を鳴らしました。