米FRBのFOMCと日銀の金融政策決定会合が迫る中、両中央銀行とも抱えているのが“TACO”(トランプ・オールウェイズ・チキンズ・アウト=方針を急に修正・後退させること)のリスクです。

その背景として、FRBは12月利下げが確実視される一方で、タカ派とハト派の対立が深まる可能性があります。日銀も利上げが確実視されるなか「次の次」が焦点に浮上していて、ここも軌道修正の可能性がありそうです。大和証券チーフエコノミスト・末廣徹氏が市場の注目ポイントを深掘り解説しました。

FOMCで“タカ派利下げ”の可能性、市場はさらなる緩和を織り込む

12月9~10日に開催される米連邦公開市場委員会(FOMC)。FF金利先物市場では92.1%の確率で利下げを予想するなど、市場はすでに利下げをほぼ織り込んでいます。

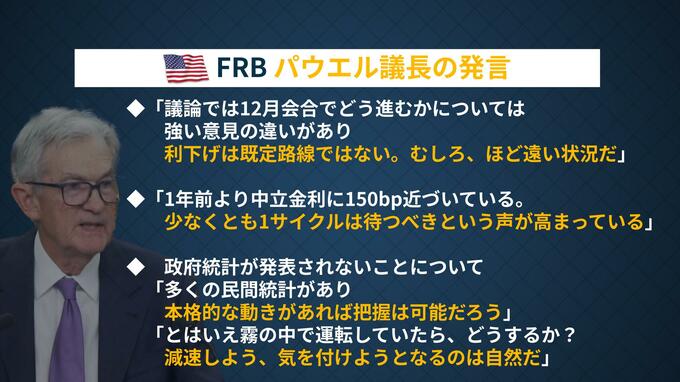

しかし、前回10月のFOMCでは、パウエル議長が「12月会合でどう進むかに意見が割れ、利下げは既定路線ではない。むしろ遠い」とも発言。「少なくとも1サイクル待つべきという声が強い」とも述べ、タカ派的なトーンを示していました。

なぜこの状況が変わったのか?きっかけは11月21日のウィリアムズNY連銀総裁の発言です。末廣氏は「『短期的にはフェデラルファンド金利の誘導目標レンジをさらに調整する余地がある』という発言で一気に雰囲気が変わった。これが最初の“TACO”(方針転換)だ」と指摘します。

今や利下げが強く見込まれていますが、実は今後の方向性については警戒感が広がっています。それは市場が来年も複数回の利下げを織り込んでいるものの、実際のFOMCメンバーの見方はより慎重な可能性があるからです。

「今回は“タカ派利下げ”になる可能性が高い。パウエル議長が会見でタカ派的な発言をすれば、金利上昇でドル高になる可能性がある」と末廣氏は分析します。

FRBに"ハセット議長"?「大インフレーション」の再来も

市場が注目している大きなポイントの一つが、次のFRB議長人事です。トランプ大統領は当初「クリスマス前に発表する」としていましたが、結局、年明けに延期。この“TACO”の背景には「ハセット候補」への懸念があると末廣氏は見ています。

ケビン・ハセット氏は第一次トランプ政権で国家経済会議(NEC)委員長を務め、トランプ氏の意向を汲む人物として知られています。「議長になれば利下げを主張するだろう」と末廣氏。

しかし、それは単純な利下げ加速にはならない可能性も指摘されています。懸念されるのは「グレート・インフレーション」の再来です。市場の念頭にあるのは1972年、アーサー・バーンズFRB議長はニクソン大統領の再選に手を貸すため金融緩和を続け、後に大インフレを招いたことです。

「ハト派すぎればインフレ懸念が高まる可能性がある」と末廣氏。そのうえで「FRBは合議制なので、タカ派のメンバーと対立して全体がかえってタカ派化する可能性もある」とも指摘します。そのうえで末廣氏はトランプ氏のコミュニケーションについて「ハセット氏を次期議長として示すことでインフレ懸念が浮上し、支持率が下がれば、引っ込める準備をしているのでは」という見方を示します。ここにも“TACO”リスクがあります。

日銀は「次の次」が焦点 「中立金利」めぐる議論はどこへ?

一方、日銀の金融政策決定会合についても、市場は25ベーシスポイントの利上げをほぼ100%織り込んでいます。この背景にあるのは、植田日銀総裁が先週、名古屋での講演において「利上げの是非を適切に判断する」と発言したことです。

末廣氏はこの発言にも隠された意図があるのではないかと指摘します。「今回は日銀が利上げに動いたというより、高市政権が円安と金利上昇を止めたいという雰囲気を出してきたことが起点になっている」とと分析。

元々高市政権は「責任ある積極的財政」で景気を浮揚させ、ひいては円安を是正する考えだったとみられますが、日銀にその役割を担わせるとするならば、これも一種の“TACO(軌道修正)”だといいます。いわば“Takaichi Also Chickens Out”ですが、末廣氏は「こうした修正は市場の反応に則したものであり、悪いわけではない」とも強調します。

こうしたなかで注目すべきは長期金利の上昇です。植田総裁の発言後も円はさほど高くならず、むしろ長期金利が上昇。現在2%近くに迫っています。末廣氏は「高市政権が軌道修正しきれないのでは、という不安」が背景にあると分析します。

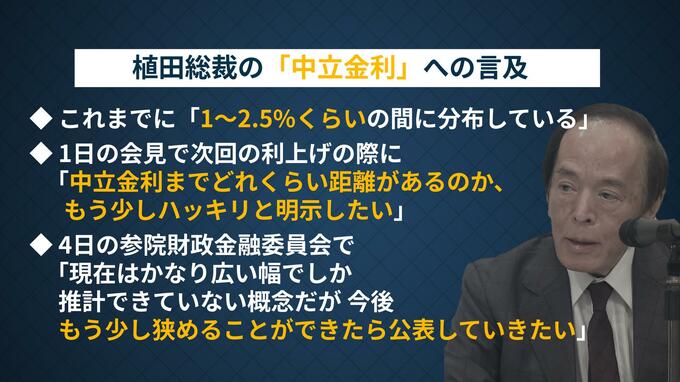

日銀の「次の次」へのメッセージが注目されているなか、市場でキーワードに浮上しているのは「中立金利」です。植田総裁は先週「中立金利までどれくらい距離があるのか、もう少しハッキリと明示したい」と発言。現在は1~2.5%の幅で示されている中立金利のレンジを狭めていきたい意向を示しています。

これはどういう意味を持つのでしょうか?末廣氏は「中立金利を例えば1.25%とすれば、今回0.75%になるので、あと2回の利上げ余地があるというタカ派的なメッセージを出して、円安抑制につなげられる可能性がある」とします。ただ、すんなりといかない可能性も残ります。「それで市場が『利上げがたくさんある』と思うかどうかは別問題。目新しい内容でなければ、逆にあまり大きく利上げするのは難しいという結論になる可能性が高い」との見通しを示しました。

日銀は為替と株価の狭間で難しい舵取り“TACO(軌道修正)”に警戒

こうした点から、日銀の今後の動きには常に“TACO”のリスクがあると末廣氏は指摘します。「中立金利をあまり明確に示せず円安になってしまえば困るので、再び利上げに向かう可能性もある。逆に高い中立金利を示して円高・株安になれば、『そんなに利上げするつもりはない』というメッセージを出す可能性もある」と分析。実にコミュニケーションが難しい局面です。

そして気になる長期金利については「行き過ぎている領域にある」としながらも「財政に対する懸念が市場に広がっている中、積極財政に関する政府のメッセージが変わらない限り、金利が低下していく方向は考えにくい」との見方を示しました。円安と債券安に挟まれるなか、日銀にとっては「ナローパス(狭い道)の中でなんとか乗り切る」ことが当面の戦略となりそうです。