基礎控除・給与所得控除最低額を引き上げ:2年に1度物価で改定、当初案とは異なる「178万円」

今回、所得税関連において大きな改正となったのが所得税の基礎控除等の引き上げだ。いわゆる「年収の壁」の見直しの議論である。

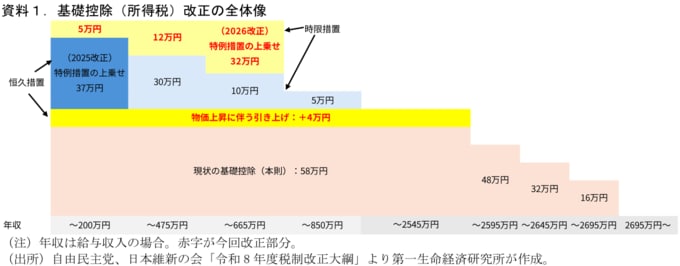

今回の控除の見直しは大きく2つの改正に分けられる。

①控除額の物価連動の枠組みの整備、

②昨年の三党合意:“178万円を目指す”を踏まえた基礎控除の特例措置の拡充である。

①に関しては、所得税の基礎控除及び給与所得控除の最低額について、「消費者物価の上昇率」を用いて2年に1度見直すことが明記された。

これに基づき、2026年分の基礎控除(所得税、本則部分)と給与所得控除は双方4万円の引き上げがなされ、それぞれ62万円(現行:58万円)、69万円(現行:65万円)とする。これらは恒久措置となる。

控除額をインフレに応じて引き上げることは、多くの国で行われている措置だ。諸外国でもこれに伴う財源確保などは基本的に要しておらず、今回大綱でも同様に「これらの引上げは、物価調整を行うものであることを踏まえ、特段の財源確保措置を要しない」旨も示された。

②については、昨年に設けられた基礎控除の特例措置を拡大することで、給与収入665万円相当までの人の基礎控除(特例)の額を42万円まで引き上げる(従来は年収に応じて37~5万円)。

さらに、給与所得控除にも特例措置として5万円の引き上げがなされる。これにより、引き上げられた基礎控除(本則)、給与所得控除最低額との合計は178万円に達することになる。

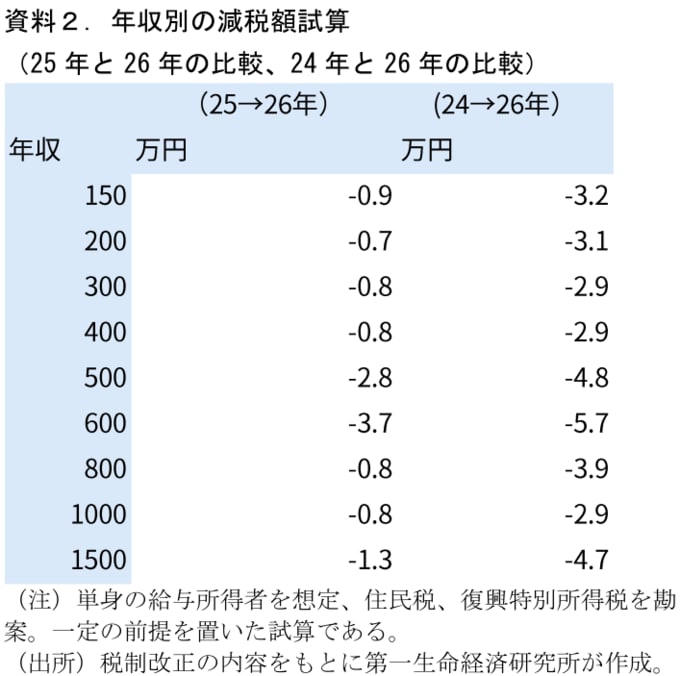

控除額の引き上げによって、各家計には減税効果が及ぶ。

それらを試算すると、特例措置の拡充の恩恵が及ぶ年収665万円以下の層の恩恵が特に大きいほか、基礎控除の本則部分の引き上げによって、高年収帯にも減税効果が及ぶ。

昨年来「178万円」の実現を求めていた国民民主党の当初案では、中間層世帯でも10万円超の減税がなされる内容となっていた。

これは103→178万円への引き上げのすべてについて、住民税を含む基礎控除の引き上げで実施するものであったことに由来する。

また、178万円の根拠としていた「最低賃金上昇率で控除額の引き上げを行う」という仕組みについても取り入れられてはいない(消費者物価上昇率を採用)。

所得税の課税最低限は178万円に引き上げられることとなったが、“引き上げ方”は国民民主党の当初案とは大きく異なる内容である。

なお、「今後、生活保護基準額が178万円に達するまでは課税最低限178万円を維持しつつ、(中略)基礎控除の本則部分と給与所得控除の最低保障額の引上げに応じて、同額を特例措置からそれぞれ振り替えていくこととする」とされた。

178万円のための特例措置部分については、“引き上げの先取り”として整理するイメージだ。