(ブルームバーグ):米経済成長をけん引している人工知能(AI)の大ブームは現在、投資資金の調達を信用市場に大きく依存しており、公益事業会社が主要な借り手の一角となっている。

こうした中で、社債市場で最も安全とされてきた分野の一つが、ややリスクの高い領域に変わる可能性がある。各社が借り入れを増やし、社債の供給が拡大すればバリュエーションの重しとなる。規制当局が料金引き上げを抑えようとすれば、業界の利益が圧迫される可能性もある。

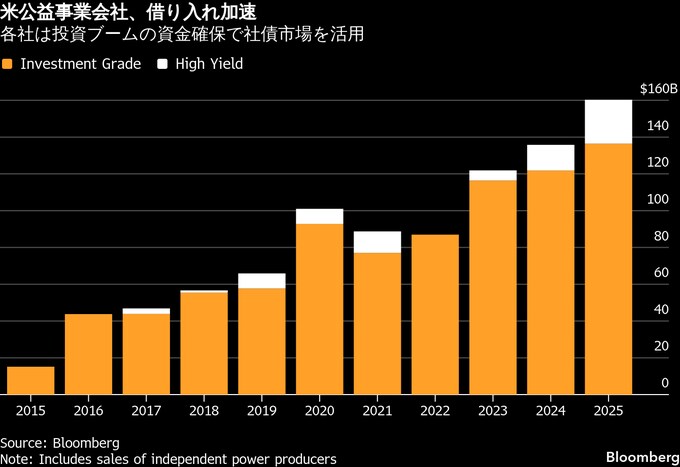

AIブームによる電力需要の急増を背景に、米公益事業会社による社債発行は今年19%増の1580億ドル(約25兆円)と過去最高に到達。さらなる増加が見込まれる。業界団体エジソン電気協会(EEI)によれば、電力会社は今後5年間で発電所や変電所、その他の送電網インフラに1兆1000億ドル超を投じる見通しで、前の5年間から約44%増える見通しだ。資金調達には負債が活用される。

投資家が公益事業会社の財務悪化を想定していないのには、一つの明確な理由がある。米国の発電・送電はおおむね規制産業であり、企業が顧客に請求できる料金は規制で決まる。電力会社は通常、コストを顧客から回収し、十分な利回りを確保できるとの規制当局の承認を得てからでなければ、プロジェクトの建設に着手しない。

ただ、多額の社債発行が見込まれることで、公益事業セクターは投資家にとって少なくとも多少はリスクが高まる可能性がある。JPモルガン・チェースは最近、来年の公益事業債の発行額が8%増えると予測した。新たなデータセンターの建設に加え、送電網の強靱(きょうじん)化に向けた投資を理由に挙げている。発行増の結果として、スプレッド拡大という形でバリュエーションが低下する可能性がある。

AIバブルを巡る投資家の警戒感もここ数カ月に強まっており、電力セクターへの投資が以前ほど安全ではないのではないかとの懸念が浮上している。公益事業会社は最低支払額や解約手数料を定めた電力供給契約があるため、テクノロジー分野の調整局面に対して一定の防御があるのの、AI関連支出が大幅に減速または縮小すれば、これまで投資家に示してきた成長ストーリーは揺らぐことになる。

さらに、投資家にとっては政治的なリスクもある。政府データによると、全米の電気料金は9月までの1年間で5.1%上昇し、過去最高水準付近で推移している。

米国で11月に行われた複数の地方選挙では、候補者が電気料金の引き下げを公約に掲げた。規制当局には料金引き上げを比較的低く抑えるよう圧力がかかっており、その結果、投資家のリターンが削られる可能性があると、ガベリ・ファンズの株式ポートフォリオマネジャー、ティム・ウィンター氏は述べた。

ウィンター氏は「世論の関心が高まり、不満を持つ顧客が増えるほど、規制環境は厳しくなり、投資で望むリターンが得られなくなるだろう」と話した。

投資家にとって、こうした圧力から身を守る最善策は、収益を生む資産から距離のある持ち株会社ではなく、規制下にある事業会社自体が発行する社債を選ぶことかもしれない。クレジット調査会社クレジットサイツのアナリスト、アンディ・デブリーズ氏は、事業会社が発行する社債が発電所や送電線といった実際の資産に加え、特定の供給区域で顧客にサービスを提供するフランチャイズ権で担保されていると指摘する。

「事業会社では、過去50年間で社債保有者が元本を失った例はない」とデブリーズ氏は述べた上で、「持ち株会社では損失を被った人がいる」とコメントした。

一例を挙げると、パシフィック・ガス・アンド・エレクトリックの持ち株会社であるPG&Eコーポレーションは、過去25年間で2度、破産申請を行っている。

一方で、この投資にはプラス面もある。公益事業会社の利益成長を後押しする公算が大きい点だ。

デューク・エナジーのブライアン・サボイ最高財務責任者(CFO)は「公益事業セクターは現在生み出しているキャッシュフローを大きく上回る資金を投じている」とし。「公益事業が成長していることを理解した上で、投資家は自分たちが引き受けているリスクに満足している」と指摘した。

今年の公益事業債の大型発行は、旺盛な需要を集めている。ブルームバーグがまとめたデータでは、ネクステラ・エナジー傘下のフロリダ・パワー・アンド・ライトが今月実施した2066年償還の11億5000万ドルの社債発行は、応募が発行額の5倍に達した。

デューク・エナジーとエバジーでも、11月に発行した一部の社債で需要が発行額の6倍超となった。これは25年に発行されたドル建て投資適格債の平均ブックカバレッジの3.9倍と比べても高水準だ。

原題:AI Boom Brings Flood of Debt to Ultrasafe Market: Credit Weekly(抜粋)

--取材協力:Taryana Odayar、Rheaa Rao.もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.