(ブルームバーグ):日本国債市場でボラティリティーが急上昇し、20年債先物の取引が記録的水準に達していることを踏まえ、大阪取引所は20年債先物取引に海外勢が参加しやすくするよう制度を変更することを検討している。

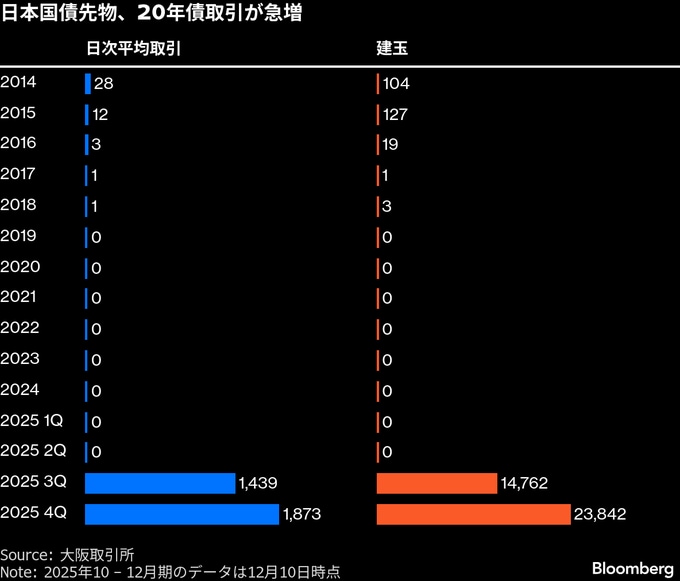

同取引所のデータによると、20年債先物の建玉は7-9月期に1万4762枚へと急増し、商品上場以来初めて実質的な伸びを示した。その後も増加が続き、10-12月期に入り12月10日時点で2万3842枚となっている。日次平均取引も同様の傾向を示し、同日時点で1873枚に達した。

それでも海外勢の参加比率は全取引量の約10%にとどまり、流動性の高い10年債先物の70%余りと比べると大きく見劣りすると、大阪取引所でデリバティブ(金融派生商品)向けの市場企画を担当する塙明紘氏が明らかにした。

日本取引所グループ傘下の大阪取引所は、2022年に導入した20年国債先物のマーケットメーカー制度が十分な参加を集められていないことから、制度の見直しについて関係者と協議を進めている。

塙氏は今週のインタビューで、このスキームは既に時代遅れとなっており、20年債先物市場の流動性拡大は非常に重要だと指摘した。

最大スプレッドや最低呼値数量の要件、インセンティブ水準の見直しなどが改定案に含まれているが、新たな制度の実施時期などはまだ固まっておらず、市場参入を検討するマーケットメーク候補との協議が続いているという。

20年国債先物は1988年に初めて上場したが、2002-14年は取引が停止されていた。再上場後も流動性は乏しく、日々の売買高はゼロに丸め込まれることが多く、建玉もほぼ存在しない水準にとどまった。

このため、市場参加者はこの商品の利用を事実上見送り、デュレーション調整に制約があるにもかかわらず、日本国債の主要ヘッジ手段として10年債先物に依存してきた。

しかし今、日本銀行の政策正常化や財政を巡る不透明感、超長期国債市場のボラティリティー再拡大を背景に、長期ゾーン向けの追加ヘッジ手段への需要が高まりつつある。20-40年ゾーンのデュレーションをスワップや10年債先物でヘッジしてきた投資家は、利回り曲線がスティープ化し、ボラティリティーが上昇する中で、従来からある手段の効率性が低下していると感じている。

塙氏は、10年債先物と同じエコシステム(生態系)を20年債先物でもつくりたいとの考えを示し、20年債先物市場には外国人投資家の参入余地がより大きいとみていると述べた。

20年債の流動性がさらに深まれば、大阪取引所は30年債先物の上場を含む新たな長期ゾーンの国債先物商品の検討に進む可能性があるとしている。

原題:Japan Bourse to Boost JGB Futures Liquidity as Volatility Rises(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.