(ブルームバーグ):強弱入り交じる米経済指標に、予想外となる11月の失業率上昇が加わり、景気の先行きはいっそう読みづらくなった。こうした中、債券トレーダーは長期債より短期債を選好する人気戦略でポジションを積み増した。

2年債と30年債の利回り格差は16日に約4年ぶりの大きさとなった。根強いインフレと堅調な経済成長を背景に、来年の米利下げが少なくとも2回になるとの見方を反映している。

これらの動きは、短期債と長期債の利回り格差の拡大を狙うスティープナー取引を後押ししている。インフレ率が比較的高い水準にとどまる中、米連邦準備制度が9月に利下げを再開して以降、この取引は活発化している。遅れていた11月の米消費者物価指数(CPI)が発表される18日は、この取引の試金石となる。

利回り曲線のスティープ化を見込んだポジションは米国債先物でも目立つ。先物カーブ全体の建玉変化をみると、短期ゾーンで新規ロングが構築されたことが示唆された。一方、16日には長期債の一段の売りを想定し、1500万ドル(約23億円)相当のプレミアム(オプション料)を投じたポジションもみられた。

ウィズダムツリーの債券戦略責任者ケビン・フラナガン氏は「2年債利回りは米金融政策や利下げ観測で動きが抑え込まれる一方、長期ゾーンはより幅広い要因、つまりリセッション(景気後退)の瀬戸際にはなく粘着性のあるインフレを伴う経済状況に反応している」と述べた。

同氏は、こうした状況により10年債利回りは4-4.5%のレンジに張り付いていると指摘した。16日は統計発表直後に市場が一度大きく揺れた後、利回りがカーブ全体で低下し、10年債利回りは4.15%近辺で推移した。

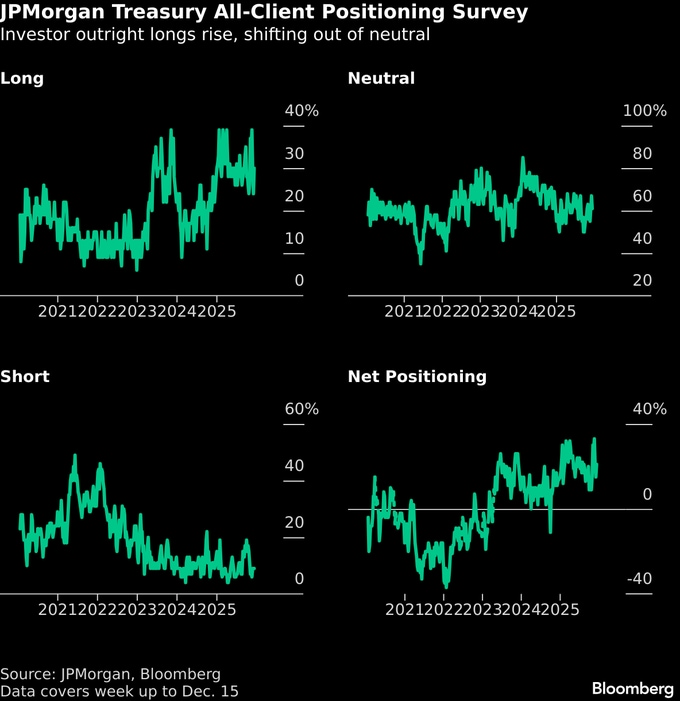

JPモルガン・チェースの米国債顧客調査によると、15日までの1週間では、ロング(買い持ち)ポジションが6ポイント上昇し、中立(ニュートラル)ポジションからシフトした。ショート(売り持ち)ポジションは横ばいだった。

原題:Bond Market’s Favorite Yield-Curve Trade Fired Up From Jobs Data(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.