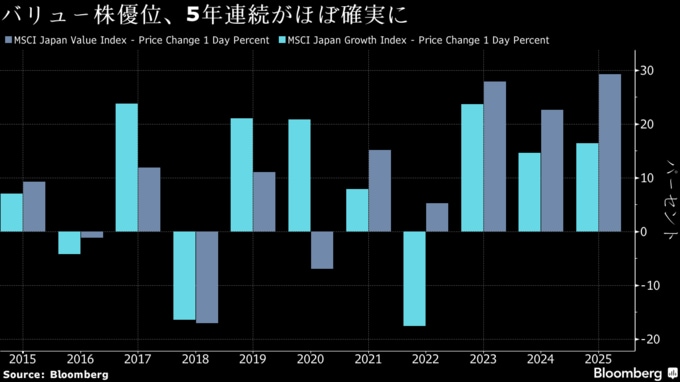

(ブルームバーグ):日本株市場でバリュー(割安)株のパフォーマンスが5年続けてグロース(成長)株を上回ることがほぼ確実な情勢だ。インフレやそれに伴う金利上昇の追い風を受け、バリュー株優位は来年も続くとの見方が出ている。

MSCIジャパンバリュー指数の年初来上昇率は27%と、グロース指数の14%を大きく引き離す。5年連続でバリューがグロースを上回るのは2000年以降で初めてとなる。

日本銀行による利上げ継続への期待がバリュー株の代表格である銀行株を押し上げている。11月以降、人工知能(AI)関連株が過剰投資への懸念で不安定化する中、自動車や資源、公益といったバリュー株への資金シフトも鮮明になっている。

楽天証券経済研究所の窪田真之チーフストラテジストは、バリュー株優位は来年も継続するとみる。その理由としてインフレとバリュー株の「親和性の高さ」を挙げる。

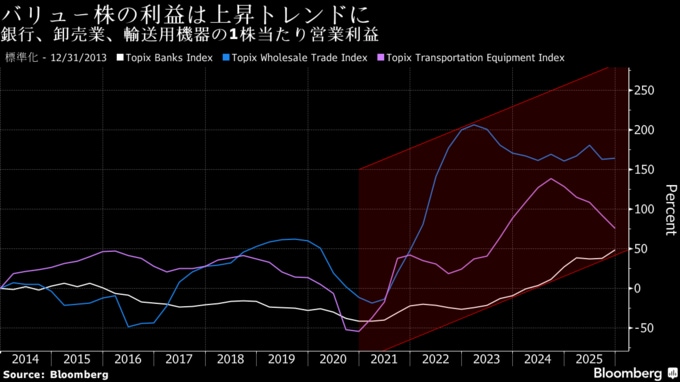

窪田氏は、バリュー株の多い成熟産業は成長性が限られる中、モノの値段が上がらない環境では利益が伸ばせなかったと指摘。それが「インフレのおかげで製造業でも10年、20年ぶりに最高益を更新するというような事例が出ている」と言う。

日銀の追加利上げ観測が強まっていることもバリュー株にプラスだ。メリットは金利収入が増える銀行や保険などの金融業にとどまらない。金利上昇は投資家が株価を評価する将来利益の割引率が上がることを意味し、株価が収益成長力の高さに依存するグロース株には不利に働くため、相対的にバリュー株の優位性が高まることになる。

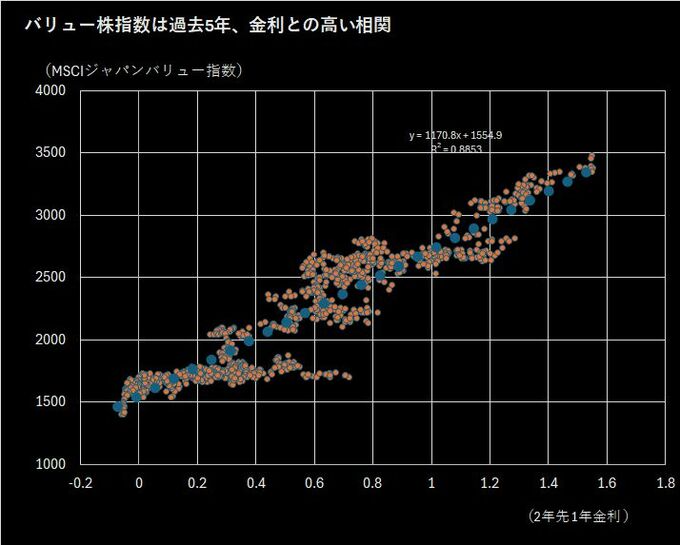

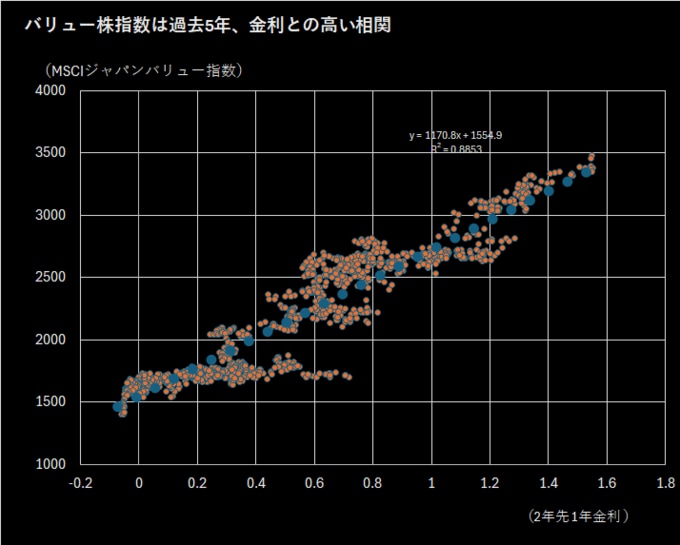

実際にこの5年間、バリュー株指数と金利の相関性は高かった。日銀が継続的な利上げを視野に入れていることを踏まえると、バリュー株は引き続き良い位置にあると言える。

AIバブルへの懸念が後退し、AIの恩恵を受ける企業に広がりが見られれば、投資家の目線がバリュー株からグロース株に移るとの見方も一部で出ている。

SMBC日興証券の伊藤桂一チーフクオンツアナリストは、中長期的な観点ではバリュー株は推奨できないと言う。今後、銘柄間で優勝劣敗が進むとみていることに加え、金利も無限に上昇するわけではないとの見方からだ。

とはいえ、伊藤氏もごく短期では金利上昇がバリュー株の追い風になるとみる。また、バリュー株に多い高配当銘柄は3月末の配当金の権利確定日に向けて強含みやすく、目先は季節性の面でもバリュー株優位の流れが続く公算は大きい。東京海上アセットマネジメントの若山哲志シニアファンドマネジャーは、例年「12月から2月くらいまで配当利回りファクターが効きやすい」と指摘した。

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.