(ブルームバーグ):新年が近づく中で、強気相場の牽引(けんいん)役だった超大型ハイテク株がもはや主役ではなくなるとの見方が広がっている。

バンク・オブ・アメリカ(BofA)やモルガン・スタンレーなどの米銀大手ストラテジストは、あまり人気がなかった分野への見直し買いを顧客に推奨。2026年に向けた投資対象として、エヌビディアやアマゾン・ドット・コムなどハイテク7社で構成する「マグニフィセント7」よりも、ヘルスケア、資本財、エネルギーといったセクターを優先リストの上位に挙げている。

巨大テック企業への投資は、堅固なバランスシートと厚い利益を背景に、何年にもわたり間違いのない選択とされてきた。だが同セクターは、3年前に強気相場が始まって以降およそ300%上昇しており、割高なバリュエーションや人工知能(AI)への巨額投資を正当化し続けられるのか、懐疑的な見方が広がっている。今週は、AIの代表銘柄とされるオラクルとブロードコムの決算が市場の高い期待に届かず、こうした懸念がさらに強まった。

AIブームへの警戒感が高まる一方で、新年の米経済の先行きには明るさが出ている。こうした中、大型ハイテク株からS&P500種株価指数の出遅れ組へとマネーの流れが変化するかもしれない。

パイパー・サンドラーのチーフ市場テクニシャン、クレイグ・ジョンソン氏は「マグニフィセント7から資金を引き揚げ、別の分野に移しているとの話を聞く」と指摘。「もはやマイクロソフトやアマゾンを追いかけるだけではなく、取引の対象が広がっていくだろう」と語った。

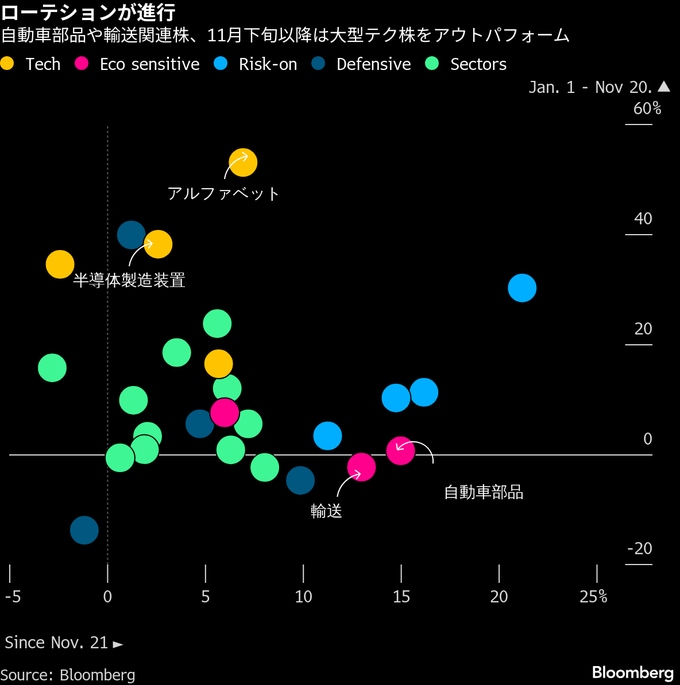

割高なバリュエーションを背景に、大型テクノロジー株への関心が薄れ始めている兆候はすでに顕在化している。来年の経済成長の押し上げを見込んで、割安な景気循環株や小型株、景気敏感株セクターへと資金が流入している。

米国株が11月20日に直近の安値をつけて以降、小型株中心のラッセル2000指数は11%上昇。一方、ブルームバーグが算出するマグニフィセント7指数の上昇率はその半分にとどまっている。各構成銘柄の比重を均等に扱うS&P500種イコールウエート指数(EWI)は同期間、時価総額加重のS&P500種を上回って推移している。

従来のS&P500種よりもEWIを選好するストラテガス・アセット・マネジメントのジェーソン・デ・セナ・トレナート会長は、2026年には金融株や一般消費財株など今年の出遅れセクターへの「偉大なるセクター・ローテーション」が起きるとみている。こうした見方は、来年の市場見通しで「裾野の広がり」を予想するモルガン・スタンレーの調査チームとも一致する。

モルガン・スタンレーの米国株チーフストラテジスト兼最高投資責任者(CIO)のマイケル・ウィルソン氏は「大型テックは引き続き堅調に推移し得るが、とりわけ一般消費財(とりわけ財関連)や小型株・中型株といった新たな分野に対してはアンダーパフォームするだろう」と述べた。

4月の急落後の反発を正確に予測したウィルソン氏によれば、市場の裾野の広がりは、4月の底入れを経て米経済が現在「景気循環の初期局面」にあることで支えられる可能性がある。こうした局面では、信用力が相対的に弱くより景気に敏感な金融株や資本財が恩恵を受ける傾向がある。

ベテランストラテジスト、エド・ヤルデニ氏が率いるヤルデニ・リサーチも、マグニフィセント7について、S&P500種の他の構成銘柄に対して実質的にアンダーウエートとすることを推奨した。他企業の利益率が今後大きく伸びると予想しているためだ。ヤルデニ氏は2010年以降、情報技術(IT)とコミュニケーション・サービスをオーバーウエートとしてきた。

ファンダメンタルズもこれを後押しする。ゴールドマン・サックスのデータによれば、S&P500種のうちマグニフィセント7を除いた「S&P493」の利益伸び率は、今年の7%から2026年には9%へと加速する見通しだ。一方、S&P500種の上位7銘柄による利益寄与は50%から46%へ低下すると予測されている。

FBBキャピタル・パートナーズの調査責任者マイケル・ベイリー氏によると、投資家はより強気に転じる前に、S&P493が市場予想を達成または上回ることを確認したいと考えている。同氏は「雇用とインフレのデータが現状を維持し、米連邦準備制度理事会(FRB)が緩和を続ければ、来年S&P493に強気の動きが見られる可能性がある」と述べた

原題:Wall Street Skips Tech and Goes Old School for Growth in 2026(抜粋)

--取材協力:Julien Ponthus.もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.