日本は、少子化・人手不足の常態化、インフレの継続、そして賃上げが中小企業まで十分に浸透しない状況にあり、日本経済が抱える構造的な課題と短期的な変動要因が複雑に絡み合っている。

加えて、トランプ政権の関税政策という海外からの大きな不確実性も加わっている。

そこで本稿では、これらの状況を踏まえ、2025年の総括と2026年の日本経済を展望する。

2025年の日本経済総括

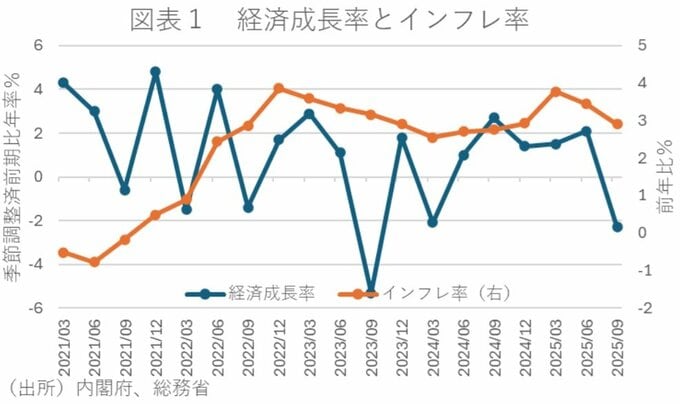

2025年の日本経済は、「緩やかな回復の途上にあったものの、外需の不確実性と内需の力強さ不足が並存した一年」として総括される。

実際、2025年の実質GDP成長率はIMF(10月)・OECD(12月)の予測でいずれも+1%を超え、0%台半ばとされる潜在成長率を上回るプラス成長が見込まれている。

ただし、四半期ベースで見ると、アメリカの関税政策の影響や内需の弱さから7-9月期にマイナス成長となる局面が確認されている。

一方、CPIコアインフレ率は+2%台半ば~3%台で推移し、日本銀行が目指す2%の物価目標を上回る状態が続いた。

特に、食料品価格の上昇がCPIを押し上げたが、伸び率のピークアウトや原油安などにより、年後半にかけては徐々に上昇ペースが鈍化した。

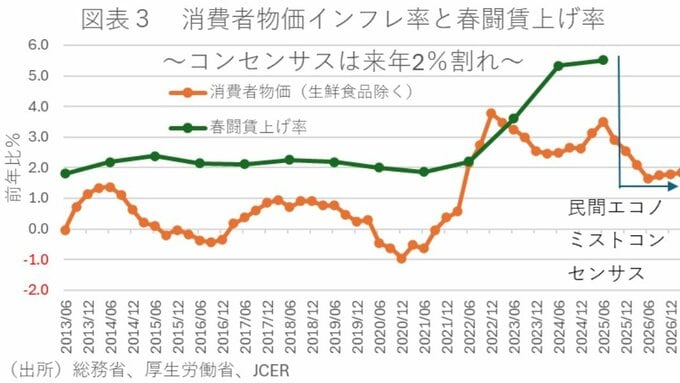

また2025年春闘では、構造的な人手不足も背景に+5%を超える高い賃上げ率となったが、物価高に実質賃金の上昇が追いつかない「実質賃金のマイナス」の状態が長く続き、個人消費の回復が妨げられた。

賃上げが中小企業や非正規雇用まで十分に行き渡らなかったため、所得環境の改善が消費につながる好循環は限定的だった。

こうした中、トランプ政権の関税政策が輸出の重石となり、特に自動車などへの高関税が日本経済の成長を下押しする主要因の一つとなった。

しかし、企業が価格調整を行うなどの対応策や、米国経済の予想外の底堅さから、関税による景気への影響は限定的であった。

2026年の日本経済展望

2026年は、「実質所得の改善と内需の回復期待が高まるが、高市政権の経済政策と世界経済の動向が鍵を握る年」となることが予想される。

実質GDP成長率予測はIMFが+0.6%、OECDが+0.9%と緩やかな成長が続く見通しとなっている。

特に、関税措置の影響が一服し、11月の米中間選挙に向けて米経済の持ち直しが見られれば、外需は回復に向かうことが期待される。

一方、消費者物価上昇率は2026年度以降、日銀目標の2%を下回り、鈍化することが予測される。

これは、高市政権の物価高対策に加えて輸入物価によるコストプッシュ圧力が弱まるためである。

このため、賃上げ効果が実質所得に反映されやすくなることで、実質賃金がプラスに転じることが予想される。これにより、長く停滞していた個人消費が徐々に回復することが期待される。

ただ、設備投資は人手不足への対応や、高市政権の政策で成長分野への投資は続くものの、金利上昇の影響や景気の不確実性から、慎重な姿勢が残る可能性がある。

特に、物価目標の2%を下回る中でも金融政策の正常化が継続した場合、長期金利の高止まりと円高方向への是正が予想される。