(ブルームバーグ):人工知能(AI)を巡り、意外な投資家による注目すべき動きがあった。バリュー投資を神髄とするウォーレン・バフェット氏が60年余り率いてきたバークシャー・ハサウェイが、7―9月期(第3四半期)にアルファベット株を相当数取得していたことが明らかになった。AIバブルへの懸念が渦巻く中での判断だった。

アルファベットのような確立した大企業であったとしても、まだ証明されていない技術に将来を依存する企業への投資は、バフェット氏らしからぬ動きだ。バフェット氏は理解できないビジネスには投資するなとたびたび警告しており、この鉄則が1990年代終盤のITバブルとその崩壊からバークシャーを守った。ネット上で本やペットフードを売ることに比べて、AIは桁違いに複雑だ。

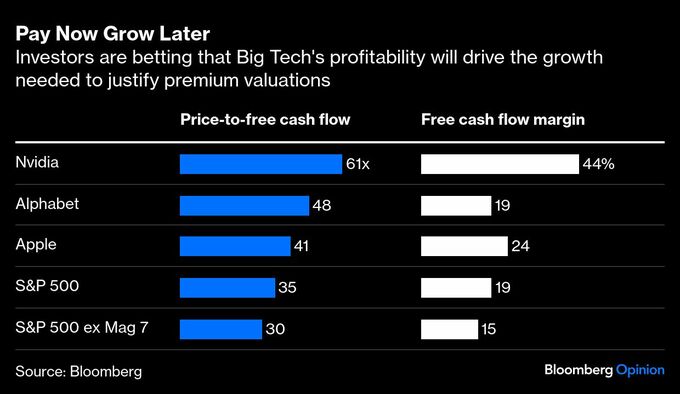

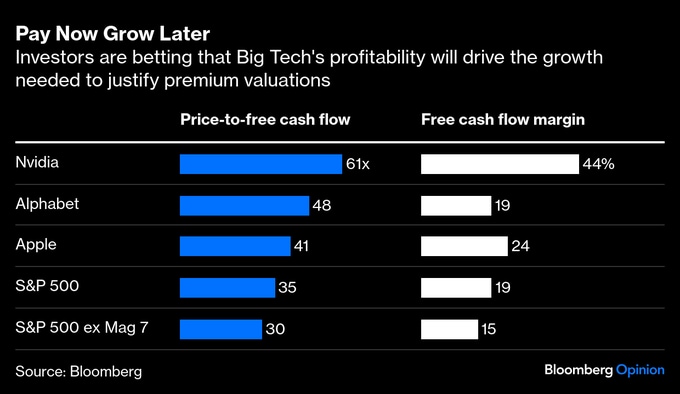

AI技術を巡る不透明感に加え、高いバリュエーションを考慮すると、通常ならバフェット氏は手を出さないだろう。バークシャーは今回、直近1年間のフリーキャッシュフロー(FCF)の約40倍の水準でアルファベット株を購入した。参考までに、1991年以降のS&P500種株価指数の株価FCF倍率は平均で26倍だ。なお、AIへの巨額投資を行うテクノロジー企業の実態を反映するため、利益ではなくFCFを指標とした。

これはバフェット氏がこれまで投資を決める際に望ましいと考える水準を大きく上回る。こうした中、バフェット氏の後任として近く最高経営者(CEO)に就任するグレッグ・アベル副会長が、すでにバークシャーの投資判断を主導しているのではないかとの見方も広がっている。

アルファベット株取得がアベル氏の判断によるものだとすれば、バークシャー株主が慣れ親しんできたバフェット流とはかなり異なる投資戦略を予感させる。バフェット氏は将来の高成長を見込み、今のうちに高値を支払ってでも株を取得するという手法には縁遠かった。何より、今回の投資はAIバブル論争のさなかで起こった。

AI投資の過熱ぶりを巡る議論は、エヌビディアの決算発表に至るタイミングでさらに熱を帯びた。無理もない。エヌビディアはAIブームの波に乗り、時価総額で世界トップの座に躍り出た。株価FCF倍率は60倍超と、アルファベットを27%上回っており、今後数年間で大幅な成長を実現しなければ正当化できない水準にある。

では、果たしてどの程度の成長が必要なのか。市場の長期平均に近い倍率に落ち着くためには、エヌビディアは今後3年で年間33%、あるいは今後5年で19%のペースでFCFを拡大する必要がある。もっとも、エヌビディアの驚異的な8-10月(第3四半期)決算も、強気の見通しも、同社が正しい方向に向かっていることを示している。

だが、エヌビディアが現在の割高なバリュエーションに見合う成長を遂げ得る理由は、単に同社がそう主張しているからではなく、巨額のAI投資を勘案しても、すでに高い収益力を構築しているためだ。収益性こそが成長の原動力であり、成長こそが「期待」と「実現」を分けるカギを握る。

だからこそ、エヌビディアを単なるバブルと断じるのは難しい。同社の売上高に対するFCFの比率(FCFマージン)は9月までの12カ月で44%に達しており、ウォール街は今後1年で50%に上昇すると見込む。FCFマージン20%でも「エリート級」とされる中で、エヌビディアの収益力は異次元のレベルだ。

とはいえ、楽観派ばかりでもない。著名投資家ピーター・ティール氏のヘッジファンドや孫正義氏率いるソフトバンクグループはエヌビディア株を全て売却した。バンク・オブ・アメリカが実施した機関投資家調査でも、市場の最大のリスクとして45%が「AIバブル」を挙げた。すなわち「収益性がどうであれ、成長に救いを求めるな」との警告だ。

高いバリュエーションには常にそのリスクがつきまとう。アルファベットもまた、エヌビディアほどではないにせよ、投資家に報いるには一定の成長が求められる。今後3-5年間でFCFが13-23%伸びれば、倍率は妥当な水準に戻る計算だ。ただ、同社の収益基盤は限られている。昨年のFCFマージンは約19%で、ウォール街は今年も前年並みを見込む。

これらの数字を念頭に置くと、現在のエヌビディアやアルファベットの状況は、バークシャーが2016年初めにアップル株を購入した時とは対照的だ。当時のアップルは株価FCF倍率9倍と割安でありながら、FCFマージンは27%と高水準だった。同社の規模と質の高さを踏まえれば、収益性に対するバリュエーションがこれほど望ましい状況にあるのは極めてまれだ。アップルが収益力をてこに十分な成長を実現し、バリュエーションを大幅に押し上げるのはほぼ確実だった。

つまり、バークシャーが大きな利益を上げることは事実上、保証されていたとも言える。アップル株は実際、2016年以降、配当を含め年率28%のリターンをたたき出した。そのうち半分はバリュエーションの上昇によるもので、アップルの株価FCF倍率は現在およそ41倍だ。残りは利益の伸びと配当が占める。

しかし、現在のアップルは当時とは全く異なる存在であり、バフェット氏も今のアップルなら関心を示さなかっただろう。バリュエーションが割高であるため、エヌビディアやアルファベットと同様、将来のリターンは成長に依存せざるを得ない。成長が伴わなければ投資家はバリュエーションの低下に直面する恐れがある。2016年当時の「格安」アップルに投資したバフェット氏にとっては、気にする必要のなかったシナリオだ。

つまり、AIの巨人たちが必ずしもバブルとは言えないにしても、投資家の不安が広がる前にどの企業が十分な成長を実現できるかを見極めるのは、結局のところ一種の賭けだ。アルファベット株の取得を主導したのがアベル氏であるとすれば、同氏は勝負に挑む覚悟があるようだ。

(ニール・カイザー氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は編集部やブルームバーグ・エル・ピー、オーナーらの意見を必ずしも反映するものではありません)

原題:Berkshire’s Alphabet Buy Doesn’t Sound Like Buffett: Nir Kaissar(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.