(ブルームバーグ):過去1週間の日本の金融市場は波乱の展開となり、高市早苗首相の大型経済対策による財政悪化懸念を背景に日本国債と円が強い売り圧力にさらされている。

海外市場が落ち着いた動きを見せた中、30年や40年など超長期ゾーンの国債利回りは過去最高を更新(価格は低下)。円相場は対ドルで1月以来の安値を付けた。以下に示す5つのチャートは、下落基調を強める国債市場と政府・日本銀行による為替介入の可能性に警戒感が広がる円相場の現状を浮き彫りにしている。

投機筋が国債先物を標的に

期近物の国債先物建玉は今週、2024年9月以来の高水準まで増えた。価格の下落を伴う建玉の増加は、投機筋などがショートポジション(売り持ち高)を次第に積み上げていることを示唆する。

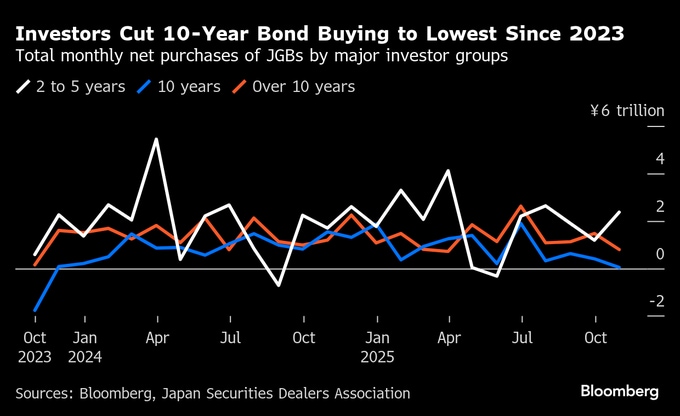

指標国債への圧力

日本証券業協会の統計によると、銀行や保険会社、海外投資家など主要投資家による10年国債の10月の買越額は、わずか423億円と23年10月以来の低水準となった。

一方、中期ゾーンの2-5年国債に対する需要は堅調で、超長期債でも小幅ながら買い越しが続いている。

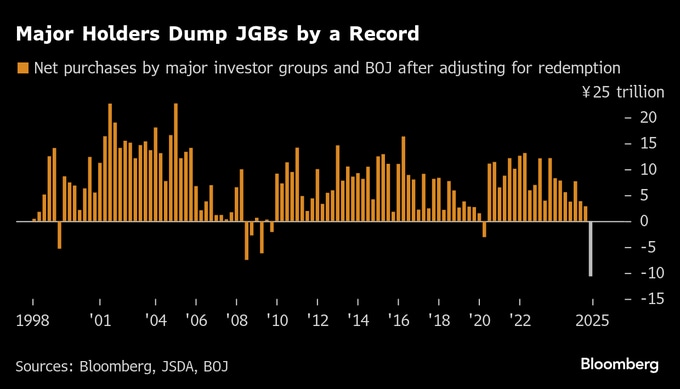

過去最大の国債売り越し

ブルームバーグの推計によると、日銀の7-9月期における国債の売越額は償還分調整後で9兆9000億円に達したもようだ。日銀と日本証券業協会のデータを基にした試算では、日銀と主要投資家グループ全体の売越額は過去最大規模に膨らんだ。

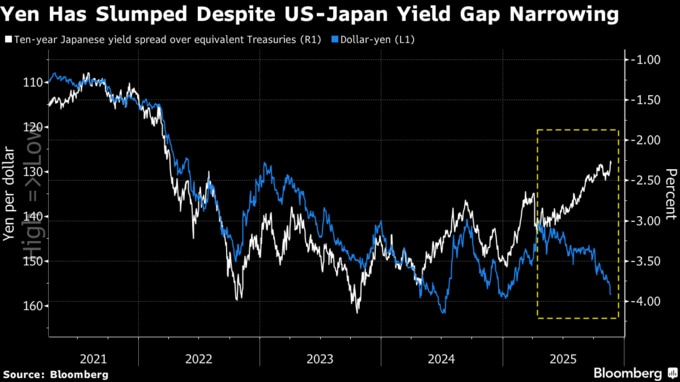

伝統的な関係の崩壊

国債利回りの上昇は通常、為替市場では円高要因となる。米国債との利回り格差が縮小し、ドルを保有する相対的な魅力が低下するためだ。

しかし、今年に入り日米金利差と円相場の関係は崩れており、円の反発を見込む投資家にとって懸念材料となっている。

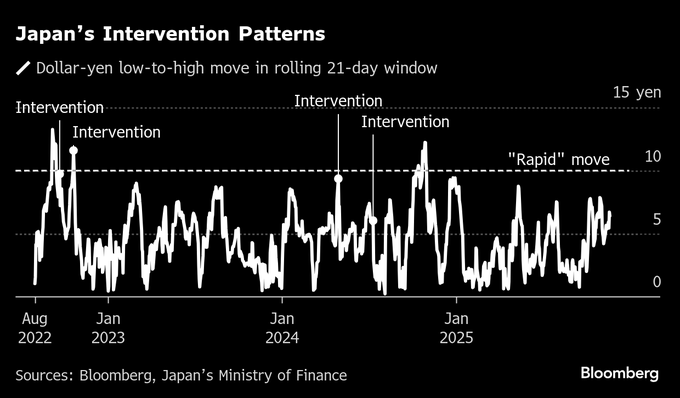

介入警戒レベルを探る

24年に政府・日銀が円が介入を行った際の神田真人財務官(当時)は、1カ月で10円のドル・円変動を「かなり急速」と表現していた。これに基づきドル・円の日中高値と直近21営業日における安値の差を算出することは、当局の介入タイミングを占う有用な指標だ。

22年9月と10月、24年4月の介入時はいずれも同指標が10円近辺かそれを上回った局面で実施されており、ボラティリティーの高まりが重要な判断材料であることを示している。同指標は19日に6.7まで上昇していた。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.