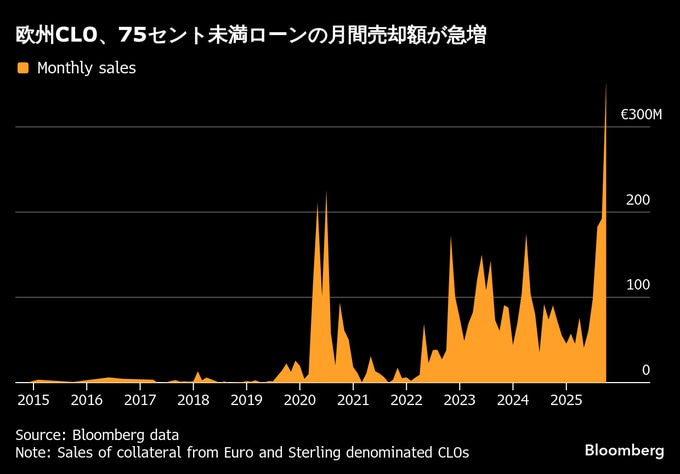

(ブルームバーグ):欧州のローン担保証券(CLO)運用会社によるリスク資産の売却額が、10月に過去最高を記録した。額面1ユーロ当たり0.75ユーロ未満で取引される高リスクのローンを積極的に処分した。

JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)が「ゴキブリ」にたとえた信用リスクの広がりに対して先手を打って行動した形だ。

CLOは主にレバレッジドローンを束ねて、リスクとリターンの異なる債券として再構成する投資商品だ。運用会社は例年、年末にかけて損失確定や利益確保のため、信用力の低い資産を売却する傾向がある。しかし、今年の売却規模は過去に例を見ない水準に達している。

10月のユーロ建ておよびポンド建てタームローンB(CLOが主な担保とするローン)で、1ユーロ当たり0.75ユーロ未満で取引されたローンの売却額は3億5700万ユーロ(約640億円)に上り、2020年7月の新型コロナウイルス期のピーク(2億2600万ユーロ)を大きく上回った。

売却の結果、CLOの保有資産が減少し、発行残高に対するバッファーである超過担保が縮小した。特に下位トランシェへの投資家に対するリスクが高まっている。

投資家に対する支払い余力の指標であるカバレッジ比率の要件が満たせなくなると、運用会社は本来再投資に回せる現金を投資家への支払いに充てざるを得ず、結果として売買や再投資の柔軟性が低下するリスクがある。

信用力やポートフォリオ戦略、構造的余力の違いが、運用成績の格差として如実に表れることになる。

トゥエンティフォー・アセット・マネジメントのパートナー、アザ・ティーウェン氏は11日のリポートで「注目を集めた幾つかの個別要因によるデフォルト(債務不履行)の結果、問題を回避できたCLO運用会社とそうでなかった運用会社の間には明確な差が生まれた」と指摘した。

夏の終わり頃から、トリプルC格付けのローンが格上のローンに対してアンダーパフォームし始めた。信用リスクの高い資産の保有に対して、投資家がより高いプレミアムを求めた。

8月上旬から9月末にかけて、トリプルC格のローン価格は約10ポイント下落し、9月26日には1ユーロ当たり0.732ユーロとなった。新型コロナ流行初期に近い水準だった。

価格急落をさらに悪化させたのは、ディストレスト債専門の投資家が参入を見送り、価格のさらなる下落を待っていたことだった。10月に入るとトリプルCローンはようやく底を打ち、76セント前後で安定した。11月13日時点では約75セントで取引されている。

サウンド・ポイント・キャピタルの欧州責任者、ラッセル・ホリデー氏は、信用悪化のニュースに対して市場の反応がこれまでより格段に強まっていると指摘。「過去であれば3-5ポイント程度の下落にとどまったような銘柄が、10、15、場合によっては20ポイントも下がることがある」と述べた。

ローン価格の下落によってバッファーである超過担保が縮小した欧州のCLO運用会社の多くは、将来のリスクを抑えるため、信用力の低いローンを売却し、損失を早期に確定させて、年末にはより安定した低リスクのポートフォリオで締めくくる道を選んでいる。

原題:CLO Managers in Europe Root Out Risky Loans on ‘Cockroach’ Fears(抜粋)

--取材協力:Rachel Graf.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.