2025年に入り日本株式市場は高値更新が続いているが、物価高で生活が苦しい中、日本株式の上昇に違和感を覚える人は少なくない様子である。

一方、「インフレに強い資産」で検索すると、不動産や金などの実物資産に加えて株式を挙げる回答は多く、その理由は「物価上昇時の企業利益改善で、株価は上昇しやすい」というもの。

しかし、物価高で消費が弱含む中、企業収益は本当に改善するのだろうか?

目の前の株式上昇を疑う前にチェックすべきは、「景気が弱い」という自らの認識である。なぜなら、株式投資で必要になるのは、生活実感や他人の受け売りに基づいた主観的な景気認識でなく、あくまで景気指標の分析に基づいた客観的な景気判断であるから。

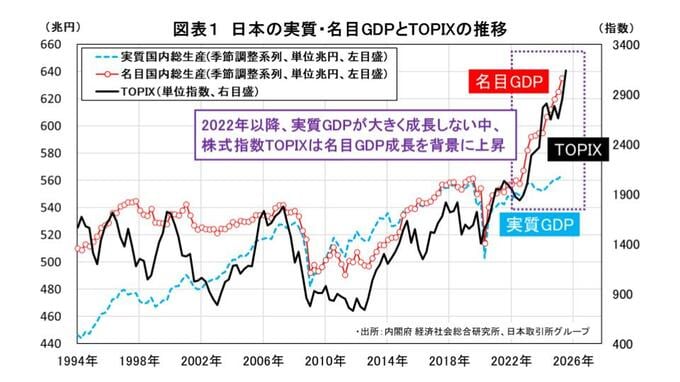

日本の代表的な景気指標である実質GDPの推移を見ると、大きく上昇していないものの、「弱い」と呼ぶほど低迷もしていない。一方、最近目立つのは名目GDPの上昇であり、株式指数のTOPIXは名目GDP成長に沿うように上昇を続けている。

名目とは物価変動分を加味した数値(名目上昇率=実質上昇率+物価変動率)、実質は物価変動分を差し引いた数値(実質上昇率=名目上昇率-物価変動率)であり、たとえば給料2%増加・物価3%上昇の時、給料の名目増加率は2%、実質増加率は-1%(名目2%-物価3%)となるように、物価高で苦しむ生活実感を反映しやすいのは実質ベースの方である。

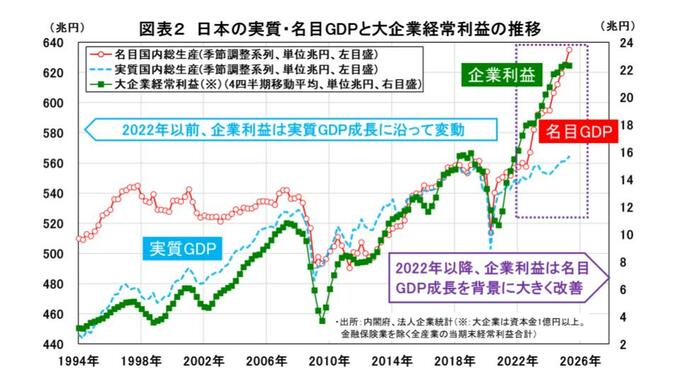

一方、我々が普段目にする給料や値段などの金額は名目ベースがほとんどで、株式投資にとって重要な企業利益も名目ベースで発表されている。

企業利益の推移を見ると、2022年頃までは実質GDPに連動しながら緩やかに増えてきたが、2022年以降は名目GDP成長に沿って急増しており、最近の株価高値更新の原動力は企業利益の改善と考えられる。

しかし、実質 GDPが大きく増えていない中、名目GDPや企業利益は何故急成長しているのだろう?

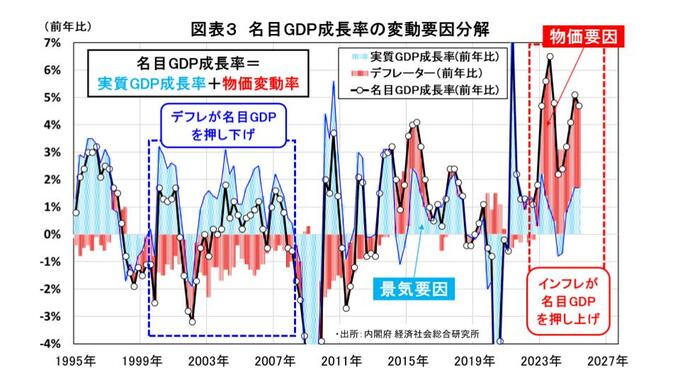

「名目 GDP 成長率=実質 GDP 成長率+物価変動率」であり、名目GDPを後者の2要因に分解すると、最近は物価上昇要因で大きく押し上げられている。

言い換えると、実質GDPは大きく成長していない(つまり、景気回復は大したことない)にも関わらず、名目GDPや企業利益は物価上昇分だけ下駄を履いているのである。

たとえば、実質GDPが同じ2%成長であっても、物価が2%下落すると名目GDPはゼロ成長、物価が2%上昇すると名目GDPは4%成長にかさ上げされる。

つまり、「物価上昇→名目GDP成長→企業業績改善→株式上昇」という関係であり、生活を苦しめる物価高は日本株式の上昇要因にもなるのである。

言うまでもないが、オイルショックなどで物価が上昇し過ぎると逆効果になるし、米国関税政策や国内政治が不透明な中、足もとのデフレ脱却の流れが今後も続く保証はない。

但し、「物価が上昇すると株価も上昇しやすい」という関係を理解しておけば、物価上昇のダメージが不安な時は、逆に物価上昇でメリットが期待できる株式投資を検討できるようになる。

つまり、「江戸の敵を長崎で討つ」ならぬ「インフレの敵を株式投資で討つ」ような、物価高対策を始めることが可能なのである。

情報提供、記事執筆:三菱UFJ信託銀行 トラストファイナンシャルプランナー 荒 和英