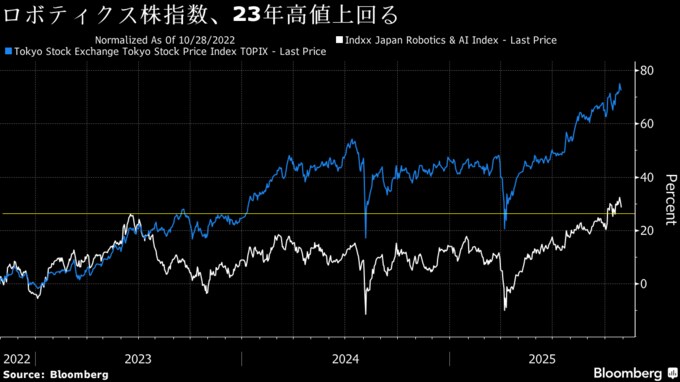

(ブルームバーグ):長く低迷してきた日本のロボット関連銘柄が息を吹き返す兆しを見せている。人工知能(AI)関連投資の拡大に伴う米国での需要増やフィジカルAIなど新技術に対する期待に加え、投資尺度面で割高感が和らいでいることが背景にある。

産業用ロボット大手の安川電機が3日発表した好決算をきっかけに、ロボティクスやAI関連銘柄で構成されるIndxx Japan Robotics & AI指数は2023年につけた高値をようやく上抜けた。

今後、ロボティクス銘柄の復調が本格化すれば、半導体や防衛関連など一部の銘柄に投資資金が集中している日本株市場に貴重な投資機会をもたらす可能性がある。

三菱UFJモルガン・スタンレー証券の大西耕平上席投資戦略研究員は、安川電機はインバーターなどの製品でデータセンター向け空調関連の需要が良好だったと指摘。米国でのデータセンター投資急増の恩恵を受ける銘柄が日本でも増えつつあると話す。

米国の景気サイクルも日本の製造業を取り巻く環境改善を示唆する。英運用会社マン・グループのポートフォリオマネジャー、スティーブン・ハーゲット氏は、米製造業購買担当者指数(PMI)は過去3年にわたって景気拡大・縮小の分岐点とされる50を下回ってきたとし、「循環的にボトムに近い」とみる。

また、マンを含む一部の投資家は、ヒューマノイド(人型ロボット)などAIとロボティクスが融合したフィジカルAIという新たな分野への関心の高まりが、ロボット関連銘柄の成長ドライバーになり得ると期待している。

「日本のロボティクス企業も過去5〜10年この分野に取り組んできたものの、米国企業ほど宣伝が上手でないこともあり、あまり注目されてこなかった」とハーゲット氏は言う。だが、ソフトバンクグループが53億7500万ドル(約8187億円)で欧州のABBのロボティクス事業を買収すると発表したことで、日本のロボット分野への期待は高まってきた。

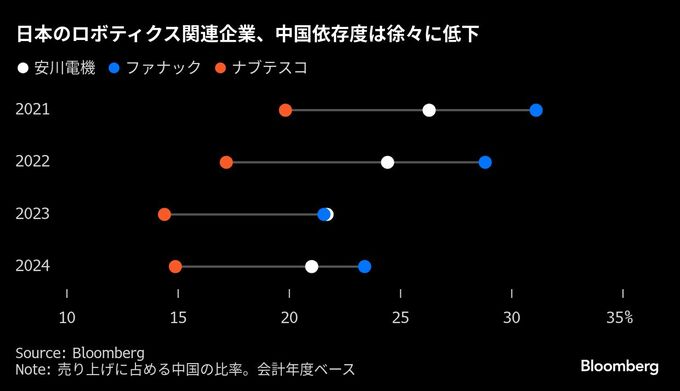

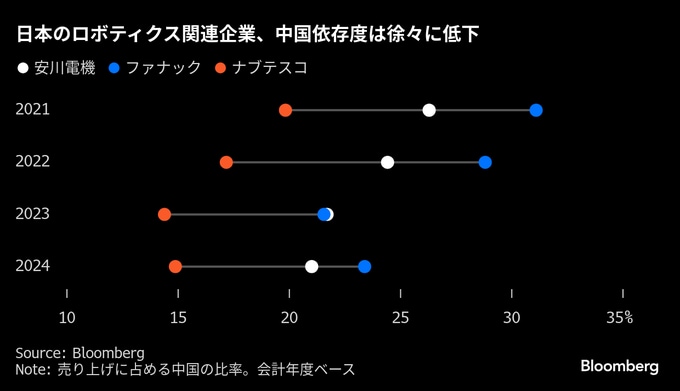

中国市場への依存や中国勢の台頭による競争環境の激化といった懸念材料が依然として残るのは事実だ。日本は産業用ロボットで世界をリードする一方、家庭や飲食店、小売店などで使われるサービスロボットでは米国や中国、欧州に後れを取っている面もある。

とはいえ、米中対立の激化を受けて中国依存度は徐々に減りつつある。また、日本政府も競争力低下に危機感を抱き、今年度末をめどにAIロボティクス戦略を策定する方針だ。

アセットマネジメントOneの池田研亮ファンドマネジャーは、フィジカルAIが業績貢献に結びつくのは数年先になるとした上で、「この領域をチャンスと捉えて成長施策に取り込んでいく姿勢が見えた企業は早めに評価していい」と語る。

今後もナブテスコやハーモニック・ドライブ・システムズ、THKなど決算発表が続く。AI関連事業による恩恵の広がりが確認できれば、ロボティクス企業への投資意欲が一段と高まる可能性もある。

ロボティクス銘柄にはバリュエーション面でも追い風が吹く。安川電機やファナックの予想株価収益率(PER)は約27倍と、過去10年の平均程度。防衛関連の中心銘柄として投資家に人気の三菱重工業の44倍などと比べ、買いやすさは増している。

--取材協力:石川英瑠.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.