(ブルームバーグ):トランプ米大統領は製造業の国内回帰を掲げるキャンペーンの一環として、国内造船業の再興を目指している。そのため、この業界で支配的地位を占める中国の影響力を弱めようとする取り組みが、米中間の貿易戦争の新たな火種となっている。

米国は1970年代以後、外洋航行用の商船を本格的に製造していない。現在では中国の競争優位が圧倒的で、韓国のような主要造船国でさえ追随するのに苦慮している。

それでもトランプ政権は、中国と関係のある船舶の米国寄港に課税することで、かつての造船大国としての地位を取り戻すことを狙っている。

10月14日から中国企業が運航または所有する船舶に加え、中国で建造され非中国企業が運航する船舶も、米国への航海ごとに年5回まで課金される可能性が生じている。

料金は船の積載能力や荷降ろしするコンテナ数に基づき、2028年まで毎年4月に段階的に引き上げられる見通しだ。対象となる海運会社にとっては、年間で数十億ドル規模の負担となる可能性がある。

こうしたコストがサプライチェーンを通じて米国の消費者に転嫁されれば、インフレ圧力が高まり、輸入需要が冷え込む恐れがある。一方で、国内造船業への振興効果は不透明だ。中国も報復措置として、米国籍船が中国に寄港する際に同様の料金を課している。

造船業復活を目指す背景

中国が海運・造船分野で影響力を拡大していることへの懸念は、トランプ政権2期目発足前からあった。

バイデン前政権は24年4月、中国の造船慣行に関する通商法301条に基づく調査を開始した。米通商代表部(USTR)が実施したこの調査は、中国の造船業支配が不公正な手段によって達成され、他国の商業的機会を奪っていると結論付けた。

また、船主が特定の供給国に過度に依存することで、サプライチェーンの脆弱(ぜいじゃく)性が高まっていると指摘した。

USTRの報告書は、トランプ政権2期目が今年1月に発足する数日前に公表された。

トランプ政権はその内容を踏まえ、米国造船業の復興を訴える根拠とした。目的は単に製造業を拡大し雇用を創出することにとどまらず、対中依存を減らし、危機時に動員可能な米国建造・米国籍・米国乗組員による船舶を増やすことで国家安全保障を強化する狙いもある。

ワシントンでは「国家安全保障としての海洋安全保障」という考え方が広がりを見せている。超党派の議員らは今年4月に「SHIPS for America」と呼ぶ法案を再提出した。米国の海事産業基盤を強化するとともに、造船所への投資に対して税制優遇を与えることを目指している。

トランプ政権は中国関連船舶への課徴金に加え、外国建造の自動車運搬船にも新たな料金を導入した。さらに11月9日からは、中国製の陸揚げ用クレーンおよび港湾でコンテナを運搬するトレーラー「シャーシ」に対し、100%の関税を課す方針だ。

米造船業衰退の背景

多くの米産業が空洞化した背景には、いわゆる「チャイナショック」がある。01年に世界貿易機関(WTO)に加盟した中国は、低コスト製造を武器に「世界の工場」となった。ただし、米国の商業造船業はその時点で既に衰退しており、中国が国家支援を背景に海事産業を拡大するより前に競争力を失っていた。

米造船業の最盛期は第2次世界大戦中だった。国内の造船所は同盟国への兵員・物資輸送や軍事作戦を支えるために数千隻の船を建造し、終戦時には世界の船舶のほぼ3分の2を米国が保有していた。

しかしその後、商業船の国内産業は急速に縮小した。1970年代後半までは政府が支給する補助金の後押しで貨物船やタンカー、掘削支援船などを建造していたが、80年代に入るとレーガン政権が連邦補助金を打ち切り、業界は事実上崩壊した。日本や韓国などの低コスト競争相手に対抗できなかったためだ。

米国の造船所は現在、ほぼ全面的に海軍向けの受注に依存しており、軍艦の安定供給を続けている。残る商業造船所の多くは国内輸送向けの船舶建造に特化しており、世界貿易を支えるコンテナ船や大型貨物船の建造には対応していない。

これは、1920年制定の「ジョーンズ法」により、米国内の港間で貨物を輸送する際は米国で建造され、米国が所有する船舶を使用することが義務付けられ、造船所が保護された国内市場に安住してきたためだ。

さらに、「便宜置籍船(flags of convenience)」と呼ばれる慣行が米国の海事産業に追い打ちをかけた。これは、船主が所有コストや規制負担を軽減する目的で、船舶を他国で登録する仕組みだ。米国は商船乗組員の不足にも直面している。

新たな港湾料金が及ぼす影響

トランプ政権が4月に港湾料金の新制度を発表して以来、海運各社は負担を最小限に抑えるための対応策を検討している。船隊の再編がその一例で、中国の船主や運航会社は米国以外の航路に重点を移す一方、他の事業者は中国製以外の船舶を米国向け輸送に使用する可能性がある。

一部の船舶への免除措置やこうした迂回(うかい)措置によって、海運会社の一部は現在の料金体系を維持できる見通しだ。主要コンテナ船会社のA.P.モラー・マースクやCMA・CGMは、米国の港湾課金に伴う追加料金を顧客に転嫁しない方針を表明している。

それでも、世界のタンカーやばら積み貨物船、コンテナ船の約35%が新たな米国の課金対象となる可能性があると、国際海運団体BIMCOは指摘する。

ブルームバーグ・インテリジェンス(BI)の試算によると、コンテナ船業界全体で年100億ドル(約1兆5300億円)規模の負担が発生し、中国の中遠海運(COSCOシッピング)は、傘下のオリエントオーバーシーズコンテナラインを含め、40億ドル超の負担を強いられる見込みだ。

スイスのMSCメディタレニアン・シッピングも、中国の船主からのリース船への依存度が高いため、約24億ドルのコストを負担するとみられている。

米国の造船業復活は現実的か

最大の論点は、トランプ政権が課す港湾料金による追加コストが、米国製船舶への需要を喚起するのに十分かどうかだ。

訓練を受けた労働者の確保や労働・資材コストの高さといった課題に対応し、アジアの造船業者とのコスト差を縮めるための施策を、トランプ政権はまだ実行していない。輸入資材や部品が値上がりすれば、トランプ氏の関税は米国の造船事業をさらに不採算に追い込むリスクがある。

一方で、中国の対抗措置は、低迷する米国の造船業復活を後押しできる立場にある国際企業への圧力になり得る。

中国は10月半ば、韓国の造船会社ハンファオーシャンの米子会社を制裁すると発表。同社が昨年12月に買収したペンシルベニア州のフィリー造船所も制裁対象に含めた。

韓国政府は、トランプ政権との通商協議の呼び水として「MASGA(Make American Shipbuilding Great Again=米国の造船業を再び偉大に)」と呼ばれる造船プロジェクトに1500億ドルを拠出することを約束している。

世界貿易の80%余りを占める海運業は、4年間の大統領任期を超える長期の投資期間で動いており、将来の政権がトランプ氏の政策を維持する保証はない。

米国が新たな造船能力を立ち上げるには数年の歳月と巨額の費用がかかり、コストを抑えて商業的に成り立たせるには、造船所が規模の経済を確保できる複数隻の受注を必要とする。

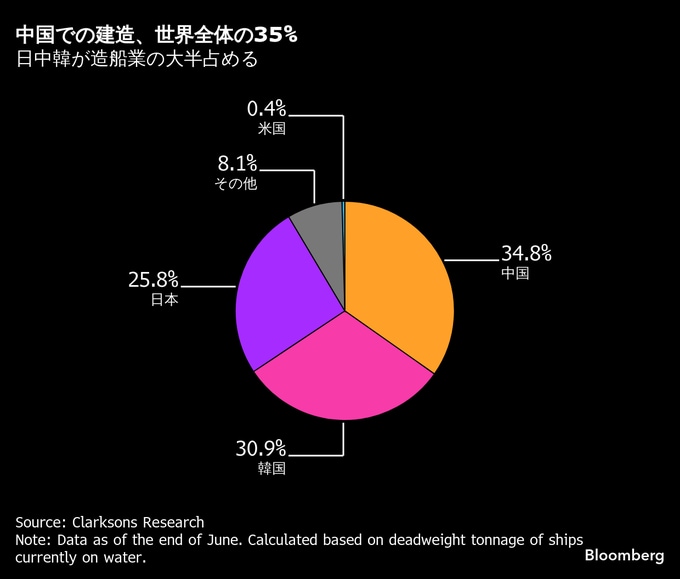

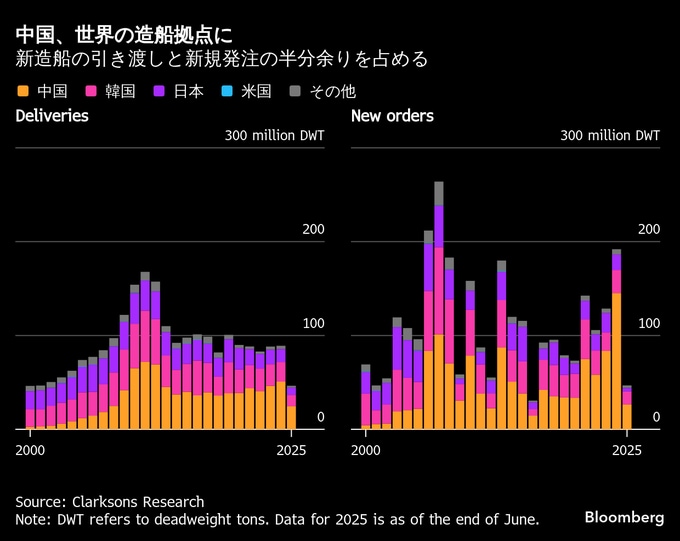

中国は4半世紀前には造船業で小さな存在に過ぎず、主役は日本と韓国だった。しかしその後、中国が首位に立った。

クラークソンズ・リサーチ・サービシズによると、現在運航中の船舶を重量トン数ベースで見ると、3分の1余りが中国建造で、米国の造船所は1%未満にとどまる。

中国は建造中の船でもトップで、今後2、3年で就航予定の船の67%を占める見込みだ。新規受注でも重量トン数ベースで55%以上が中国の造船所に発注されており、一段とリードしそうだ。

中国はなぜ造船で優位に立ったのか

中国造船業拡大の基盤は2000年代初頭、WTOの正式加盟国となった時期に築かれた。造船は、中国が安価な製品を世界に輸出する手段となっただけでなく、経済を支えるエネルギーや原材料を輸入する経路にもなった。

中国共産党による一連の5カ年計画の下で、中国はコンテナ船やばら積み貨物船、さらには原油・燃料タンカーの主要建造国へと発展した。沿岸都市の上海は世界的な海運拠点へと変貌した。

国家計画によって、造船所は手頃な価格で必要な鋼材を確保でき、訓練を受けた比較的安価な労働力の恩恵も受けた。政府の補助金や国有銀行による低利融資も追い風となった。今もなお、中国の大手造船会社の多くは国有のままだ。

中国の国家補助はどのくらい効果があったのか

米シンクタンク、戦略国際問題研究所(CSIS)の分析によると、10-18年に中国政府が造船部門に提供した財政支援は総額1320億ドルに上る。これには直接的な補助金や国による融資が含まれるが、国有銀行による低利融資、資本注入、債務免除などの支援形態は含まれていない。

米政府は、こうした補助金が中国の過剰生産能力を生み、他国の造船所の競争を困難にしていると主張している。USTRは1月の報告書で「中国の造船会社が活動する分野では、米国の造船会社にほとんどビジネスの機会がない」と主張した。

現在も中国の造船所が国家補助の恩恵を受け続けているかどうかは、本質的な問題ではないかもしれない。中国の造船所が築いた規模の経済によって、どんな条件下でも競争は容易ではない。

中国が公正に競争しているかどうかにかかわらず、長年にわたる国家主導の巨額投資がもたらした恩恵は世界経済全体に及んでいる。安価な中国製船舶の供給が増えたことで運賃は押し下げられ、世界の物流が円滑に維持されている。

原題:How Trump Is Targeting China’s Shipbuilding Dominance: QuickTake(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.