(ブルームバーグ):高市早苗政権発足後で日本銀行が初めて開く今週の金融政策決定会合では、政策金利を0.5%程度に維持することが決まる公算が大きい。物価上昇が続く中で、市場では政策対応が遅れるリスクも懸念されている。

複数の関係者によると、最大のリスク要因である米関税政策の内外経済への影響が後ずれする中で、日銀は29、30日の会合で利上げを急ぐ必要はないとみている。金融緩和を重視するといわれる高市政権が発足したばかりで、物価高対策など具体的な経済政策とその影響を見極める必要性も市場で指摘されている。

UBS証券の足立正道チーフエコノミストは、本来は今会合で利上げするべきだとしつつ、「政治情勢を踏まえた市場の織り込みの低さが日銀に利上げを躊躇(ちゅうちょ)させる」とみている。日銀は市場も政治も驚かせてはいけないとし、植田和男総裁の会見などで「12月利上げをどこまで示唆するか」を注目点に挙げた。

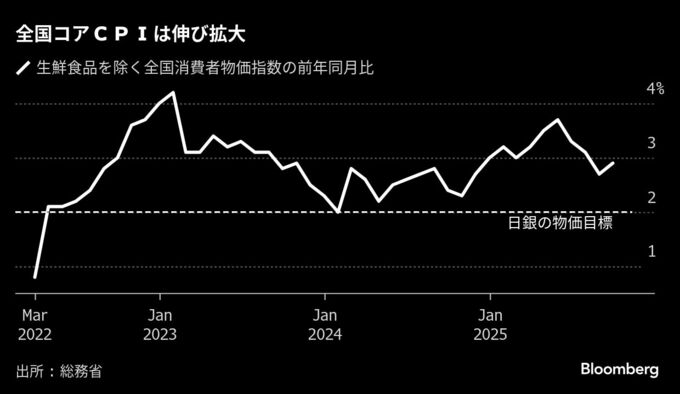

ブルームバーグがエコノミスト50人を対象に行った調査では、今会合で日銀が利上げするとの見方は10%にとどまった。一方、続く12月会合は50%と前回9月調査の22%から大きく拡大。来年1月までの利上げを98%が予想し、早期の利上げ再開が市場コンセンサスになっている。

関係者によると、経済・物価が日銀の見通しに沿って推移する中で、物価目標実現の確度は着実に高まっている。9月会合で政策維持に反対した高田創、田村直樹両審議委員は、引き続き0.75%程度への利上げを主張するとみられる。政策委員が利上げの方向性で一致する中で、あとはタイミングの問題だとの声が日銀内にあるという。

三菱UFJリサーチ&コンサルティングの小林真一郎主席研究員は、今会合で想定される政策維持に何人が反対するかも「次回の利上げのタイミングが近いか、それとも後退したのかを測る材料となりそう」と指摘。経済・物価の判断を含めてタカ派的な印象が強まれば、次回12月会合での利上げの思惑が高まるとみている。

ビハインド・ザ・カーブ

高市首相が需要超過の経済をつくり出す「高圧経済」を志向しているとされる中、金融政策が一定の制約を受けるとの見方が市場で強まりやすい。こうした動きは、今後の政策判断を複雑にする要因になり得る。

オックスフォード・エコノミクスの長井滋人在日代表は、物価高対策が優先される中で、「多少の遅れはあっても0.75%への利上げは不可避」とみる。しかし、来年にかけて消費者物価が2%へ低下していくと日銀が想定している中で、「次の1%への利上げを高市政権に納得させるのは一段とハードルが上がる」とみている。

こうした高市政権の金融政策スタンスに対する思惑が、為替市場で円安が進行しているにもかかわらず、日銀の利上げ予想が高まりづらい構図を生み出している。21日の高市首相の誕生後、円相場は対ドルで2円以上も円安が進んだが、スワップ市場での10月利上げ確率は、足元でわずか10%程度にとどまっている。

野村証券の松沢中チーフストラテジストは、日米金利差が縮小しても円が反発しないのは「日銀がビハインド・ザ・カーブに陥っている可能性を示唆する」と分析。今回利上げできなくても、展望リポートや総裁会見で利上げが「間近なこと、次回は単発ではなく中立化再開を意味することを市場に伝えることが肝要だ」という。

日米首脳会談

決定会合前の27日にトランプ米大統領が来日し、28日午前に首脳会談を行う予定だ。円安が進行する中で、市場では、トランプ氏が円相場について何らかの発言をするかどうかにも注目が集まっている。トランプ氏はこれまで、日本は円安を望んでいると繰り返し主張してきた経緯がある。

トランプ氏に同行するベッセント米財務長官は今月、日本のメディアとのインタビューで、日銀が適切な金融政策運営を継続すれば、円相場は適正な水準に落ち着くとの考えを示した。こうした米政策当局者の発言が、物価高対策を最優先に掲げる高市政権の経済・金融政策スタンスに与える影響も市場は注視している。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.