(ブルームバーグ):日本国債市場の低迷が深まる中でも、強気派にとって明るい兆しがある。

15日の20年債入札では堅調な需要が確認され、30年近く続いた自民・公明両党の連立政権が崩壊して市場心理が冷え込む中で一息ついた格好になった。政府の財政改善や、上昇で魅力を増した利回りも相場を支える。

以下の三つのチャートでこうした要素を検証する。

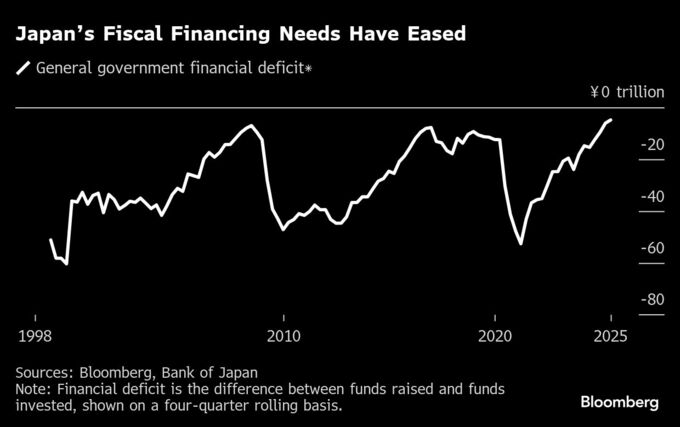

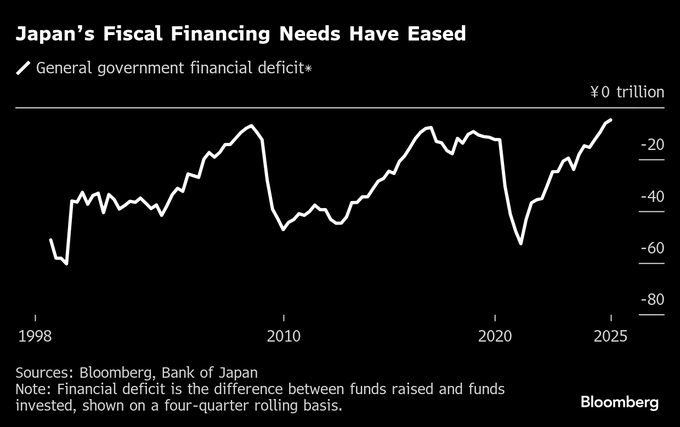

政府の財務状況

一般政府部門の資金過不足(4四半期移動、合計)は、日本銀行の統計が始まった1998年以降で不足が最も小さくなっている。これは資金需要の低減を表し、国債発行、特にパフォーマンスの悪化が目立つ超長期債に減額余地があることを示す。

ファイブスター投信投資顧問の下村英生シニア・ポートフォリオ・マネジャーは、来年度以降、金利が高い「40年債の発行を財務省が停止しても全くおかしくない」と語る。「日銀の政策正常化に伴い利払い負担が増えていくため、財務省にとって利払いコストの管理は極めて重要だ」と指摘した。

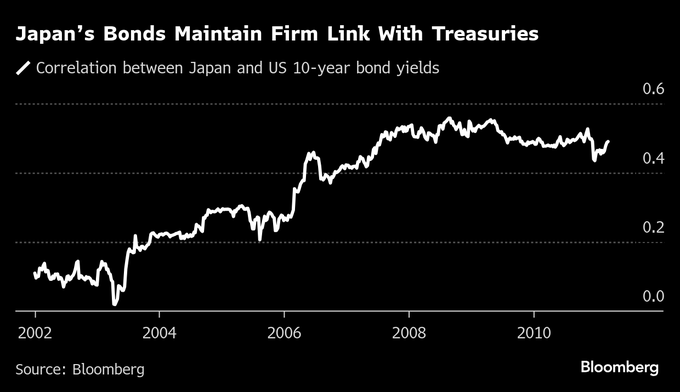

米国の利下げ

日本国債の利回りは米国債との相関が高いため、米連邦準備制度理事会(FRB)の利下げは支援要因となる。

クレディ・アグリコル証券の松本賢マクロストラテジストは、米国は「景気減速局面にある」とし、市場で追加利下げの織り込みが進むことで、日本を含めて「グローバルに金利低下圧力がかかる」と読む。

オーバーナイト・インデックス・スワップ(OIS)によれば、FRBが今月25ベーシスポイント(bp、1bp=0.01%)の利下げを行うことはほぼ確実視され、来年9月までに少なくともさらに3回の追加利下げが見込まれている。

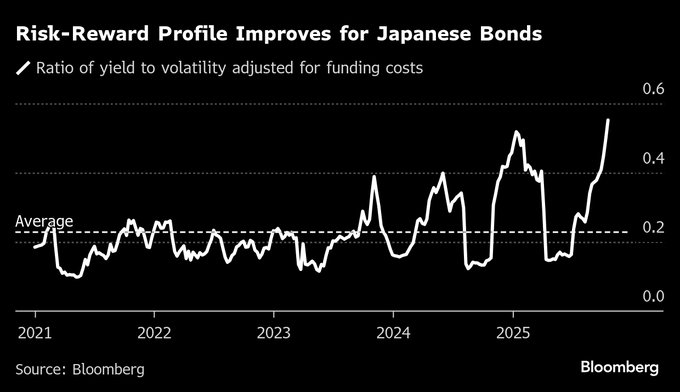

バリュエーションの改善

政治的な混乱や利回り上昇にもかかわらず、日本国債市場のボラティリティーは低位にとどまり、リスクリターンの改善が顕著だ。資金調達コスト調整後の全期間平均利回りはボラティリティーの0.6倍と、2014年以降で最高水準。21年以降の平均と比較しても3倍近く高い。

パインブリッジ・インベストメンツ債券運用部の松川忠部長は「30年金利が魅力的に見えるには政治の安定が必要」と述べ、政治が安定を取り戻すか、混迷状況が続くかの分岐点が今だとの見方を示した。

超長期債に対してまだ慎重な投資家が多い中、ファイブスター投信の下村氏は前向きだ。超長期債は3カ月以内に転換点を迎えるとみており、「買っていい」と話した。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.