(ブルームバーグ):米サブプライム(信用力の低い個人向け)消費者ローンの投資家が神経質になるのは当然だ。根強いインフレが低所得世帯を苦しめ、雇用市場は軟化しつつある。

それでも9月に公表されたローン会社などの破綻で生じる損失は、かつて国際金融システムを崩壊の瀬戸際に追い込んだ危機と比べれば抑えられ、銀行が被るダメージもはるかに小さくて済みそうだ。

サブプライム自動車ローン会社トライカラー・ホールディングスは9月10日、不正疑惑の渦中で、連邦破産法に基づく清算手続きを申請した。さらに経営難に陥っていた自動車部品メーカーのファースト・ブランズ・グループは28日、連邦破産法11条(日本の民事再生法に相当)の適用申請を行った。

信用不安がかき立てられたが、両社の事情には、かなり違いがある。

ファースト・ブランズは借入金による買収で成長した非公開企業で、在庫や売掛金を担保とする追加の借り入れが経営を圧迫した。過度な借り入れに依存する買収やプライベートクレジットの貸し手の行く末を暗示する「炭鉱のカナリア」と言えるかもしれない。関税のコスト増に苦しむ業界では、特にそうだ。

一方のトライカラーは、不法滞在者を含む信用力の低い借り手に特化していた。同社の破綻は、低所得世帯の経済的逼迫(ひっぱく)やトランプ大統領が推進する強制送還の影響という問題を突き付ける。

今年は推定100万-150万人の外国生まれの働き手が労働人口から消えた。不法滞在者が国外退去になるか、自ら逃亡すれば、返済不能の債務が残る可能性が高い。800万人を上回る不法滞在者の多くは、生活のために乗用車やバンに依存し、職を離れれば手放す公算が大きい。

トライカラーは自動車ローン債権を束ねた資産担保証券(ABS)を投資家に販売し、融資の原資を得ていた。複数の金融機関が与信枠を設定し、トライカラーに資金提供していたが、銀行は不正の可能性を懸念している。

同社はABSの十分な裏付けとなる融資プールを毎回用意していたが、異なる貸し手や与信枠に同一の担保が設定されていたとすれば、米銀JPモルガン・チェースとフィフス・サード・バンコープ、英銀バークレイズは多額の損失を被る恐れがある。

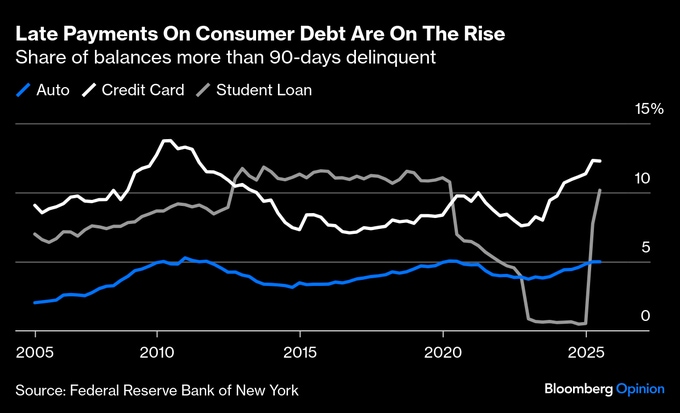

立証されてはいないが、経験豊富な金融関係者によると、不正行為は他の問題で穴が開いたときに始まることが多い。米国の自動車ローンの顕著な延滞は過去2年で着実に増え、90日を超える延滞債務の割合は、4-6月(第2四半期)末時点で約5%に達した。これはコロナ禍の2020年初めと同水準で、10年末の5.3%に迫る。信用力の低い借り手が数字を押し上げている。

他の消費者債務の現状も不安に映る。延滞が90日を超えるクレジットカード残高の割合は12%を突破した。20年のピークを大きく上回り、10年の13.7%に近づいている。学生ローンの延滞もコロナ禍後に猶予措置が終了したことで急増した。

プライベートクレジットのようなリスクの高い企業債務やサブプライム融資にとって、保有者と資金的裏付けが今回は救いとなる。投資運用会社や保険会社、年金基金が大部分を保有し、安定性が高いか、長期の預かり資産の裏付けが存在する。前回の危機では、信用リスクの組み替えが行われた結果、最も短期で流動性の高い銀行預金や資産担保コマーシャルペーパー(ABCP)が最終的な裏付けとなっていた。

そのような違いがあるにせよ、先行きは不安だ。プライベート資産運用会社は一般の預金からの資金獲得に力を入れ、ノンバンク全体も成長加速やリターン拡大のため、銀行から借り入れを増やしており、あらためて恐ろしさを覚える。

トライカラーとファースト・ブランズは、それぞれ固有の問題を抱えた独立したケースだ。しかし減速しつつある景気に波及効果をもたらし、企業であれ家計であれ、さらに多くの借り手を苦しめることもあり得る。失業率に引き続き注意すべきだ。ぎりぎりで生活する低所得世帯は常に最も脆弱(ぜいじゃく)だが、失業が増えれば、影響の連鎖がさらに広がり、金融システム全体が打撃を受けることも予想される。

(ポール・デービス氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:First Brands and Tricolor Signal What’s to Come: Paul J. Davies(抜粋)

翻訳コラムに関する翻訳者への問い合わせ先:東京 内田良治 ruchida2@bloomberg.net翻訳コラムに関するエディターへの問い合わせ先堀江広美 hhorie@bloomberg.netコラムについてのコラムニストへの問い合わせ先:London Paul J Davies pdavies52@bloomberg.netコラムについてのエディターへの問い合わせ先:James Hertling jhertling@bloomberg.net

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.