(ブルームバーグ):ヘッジファンド会社、ブリッジウォーター・アソシエーツの創業者レイ・ダリオ氏が広めたクオンツ投資手法、リスクパリティー戦略が静かに復調している。同戦略では、株式、債券、商品がポートフォリオのリスクにほぼ均等に寄与するようバランスを取る。

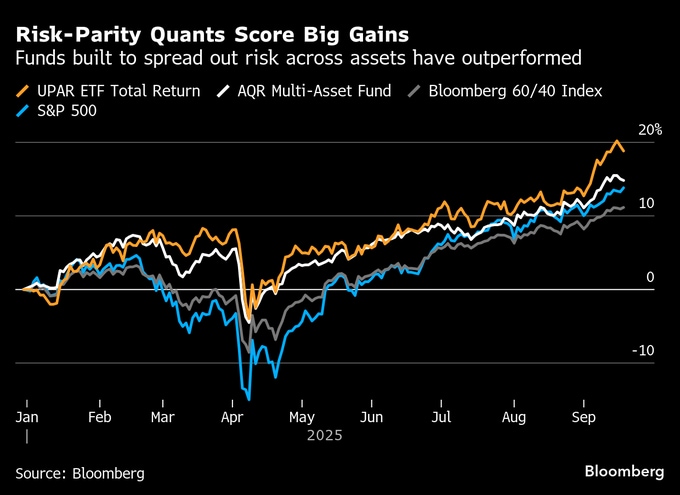

AQRキャピタル・マネジメントのマルチアセット型ファンドは今年に入り15%上昇。コロンビア・スレッドニードルの同戦略ファンドは約12%のリターンを上げた。この戦略に追随する上場投資信託(ETF)も、最高19%のリターンとなっている。長らく低迷してきたカテゴリーにとっては大きな転換点だ。

足元の強さは主に債券市場に支えられている。株式よりもボラティリティーが低い債券は、リスクパリティー戦略では大きな比重を占めることが多い。ポートフォリオのリスクを均衡させるためにレバレッジを用いることも一般的だ。

米連邦準備制度理事会(FRB)が再び緩和モードに転じる中で債券価格が反発し、この資産配分が恩恵を増幅させている。

より広く見れば、世界株式、インフレ連動国債、金にまたがるマルチアセットの組み合わせが成果を上げている。分散投資が単なる防御策にとどまらず、実際に収益を生み出している。集中投資が報われていたハイテク株主導の強気相場が数年続いていた状況からの大きな転換だ。

2022年には株と債券が同時に売られ、リスクパリティー戦略が依拠する分散効果が崩れた。守りのはずの戦略がその局面で力を発揮できず、さらに巨大ハイテク株が株式市場を新高値へ押し上げる中、このアプローチはむしろ重荷と見なされることもあった。

コロンビア・スレッドニードルの北米マルチアセットソリューション責任者、ジョシュ・クティン氏は「ようやく他の資産クラスで成果が出始めている」と述べた。これまでは「株式だけが市場の主役だった。分散投資やポートフォリオに債券を加えることは報われなかった」と語った。

リスク・パリティーETF(RPAR)とウルトラ・リスク・パリティーETF(UPAR)は、それぞれ14%と19%上昇した。年率12%のボラティリティーを目標とするS&Pリスクパリティー指数も今年15%上昇し、S&P500やバランス型ファンドの指標であるブルームバーグ60/40指数を上回った。

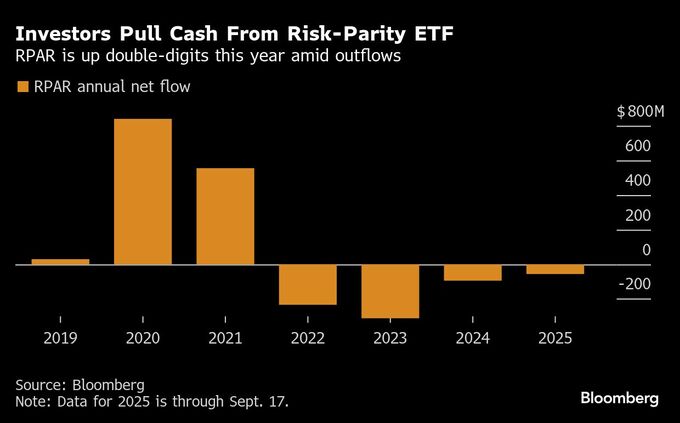

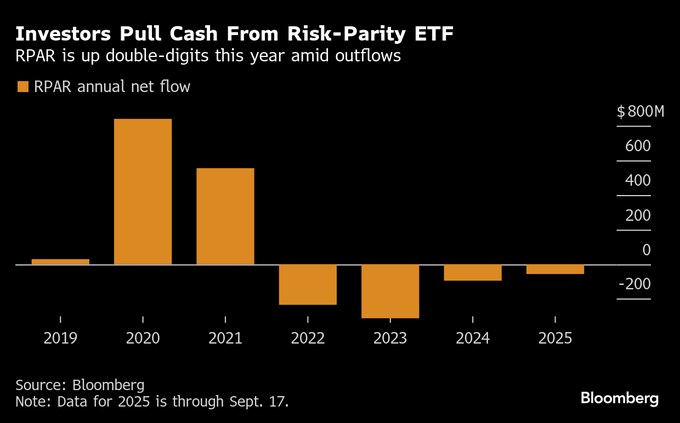

それでも投資家の信頼を完全に取り戻したわけではない。運用資産は依然としてピークを大きく下回っている。RPARの資産は、ピーク時の16億ドル(現在のレートで約2400億円)から5億4000万ドルに縮小。ウェルスフロントは数年にわたる低調な成績を受け、ファンドを閉鎖した。

マン・グループのポートフォリオマネジャー、ヘンリー・ネヴィル氏の論文によると、過去225年にわたるサンプルの分析で、リスクパリティーは60%株式・40%債券のバランス型ポートフォリオに比べてリスク調整後リターンが高い期間が多かった。

リスクパリティー戦略は08年の金融危機後に人気を集めたが、その後の米株の長期上昇相場では魅力が薄れた。現在ではルールベースの枠組みにアクティブな要素を組み合わせるなど、手法が進化している。

この戦略の復活の鍵となるのは、長期にわたりさまざまな投資環境でポートフォリオの安定剤として機能できるかどうかだ。

その点で、エボーク・アドバイザーズのアレックス・シャヒディ共同最高投資責任者(CIO)は、世界的な資産ローテーションが、リスクパリティーのような分散重視の戦略に追い風を与えると指摘する。

「今年は過去10年とはほぼ逆の展開だ。米国株が好調で他が振るわなかった時代とは違う。これが長期間続く可能性もある」と述べた。

原題:Quant Trades Popularized by Ray Dalio Bounce Back With 19% Gain(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.