(ブルームバーグ):日本銀行の植田和男総裁は19日、米関税の内外経済への影響をもう少しみたいとしつつ、全て見極める必要はないとし、早期利上げの可能性に含みを持たせた。市場の早期利上げ観測を高めそうだ。

植田総裁は政策維持を決めた金融政策決定会合後の記者会見で、「各国の通商政策の日本経済への影響を巡る不確実性が高い中で、もう少しデータを見たいという局面にある」と説明。米関税政策の影響を「最後まで見なければ分からないというわけではない」とし、逐次入ってくるデータや情報に基づいて判断する考えを示した。

今回会合では金融政策の現状維持について、9人の政策委員のうち高田創、田村直樹の2人の審議委員が反対した。0.75%程度への利上げを提案したが、反対多数で否決された。

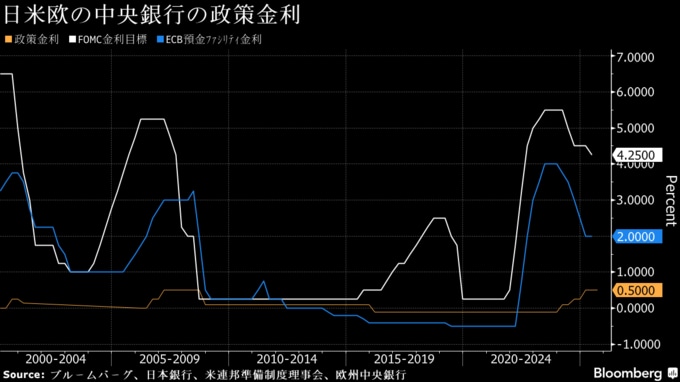

総裁の発言は、2人が利上げを提案したことと合わせて、市場の早期利上げ観測を後押しする要素となり得る。オーバーナイト・インデックス・スワップ(OIS)市場では、10月末の次回会合で利上げが実施される確率が50%台に上昇している。

高田氏は、物価が上がらないノルムが転換し、2%の物価安定目標の実現がおおむね達成されたと指摘。田村氏は物価の上振れリスクが膨らんでいる中で、中立金利にもう少し近づける必要があると主張した。

総裁は特に注目しているとした基調的物価上昇率について、2%に向けて近づきつつあると指摘した。日米交渉の結果、自動車関税などが決まったことは日本経済を巡る不確実性の低下につながるとしながらも、関税が金融・為替市場や経済・物価に及ぼす影響は「不確実性が高い状況が続いている」とした。

SMBC日興証券の丸山義正チーフマーケットエコノミストは、金融政策維持に2人が反対したことには一定のサプライズがあるとし、「10月の利上げという意識が少し強まるのではないか」と説明。ただ、「10月の段階で関税の影響を見極められるかというのは、まだ疑問符」とし、来年1月を利上げのメインシナリオとみている。

ブルームバーグがエコノミスト50人を対象に3-10日に行った調査では、全員が政策据え置きを予想していた。トランプ米政権の関税政策が内外経済に与える影響や、石破茂首相の退陣に伴って発足する次期政権の経済政策などの見極めが必要とみられていた。

ブルームバーグ・エコノミクスの見方

「2人の審議委員が利上げを主張して反対票を投じたことは、米国との貿易合意により経済見通しを巡る不確実性が幾分後退する中で、緩和縮小に向けた圧力が高まりつつあることを示している」

木村太郎シニアエコノミスト

全文をご覧になるにはこちらをクリック

ETF売却を決定

会合では保有する上場投資信託(ETF)などの市場への売却を全員一致で決めた。日銀は保有するETFと不動産投資信託(J-REIT)を、市場にかく乱的な影響を与えることを回避するなどの基本方針を踏まえ、市場で形成される価格で売却する。

ETFは簿価で年間3300億円程度、時価で6200億円程度のペースで行う。保有ETFの簿価は約37兆円、3月末時点の時価は約70兆円。売却額は日銀が金融危機などの際に金融機関から買い入れ、7月に完了した株式の売却とほぼ同じペースとなる。

総裁は会見で、このタイミングで売却を決めた理由を、保有株売却の過程で「ETFなどの売却を進める上での有益な知見が蓄積された」と指摘。実務的な検討にもめどがついたとした。売却期間は単純に計算すれば100年以上かかることになるとし、「100年以上かけて売っていくつもりだ」と述べた。

日銀は中央銀行として異例のETF買い入れを2010年12月に開始し、前任の黒田東彦総裁が推進した大規模緩和によって増額が繰り返された。植田和男総裁の下で24年3月に17年ぶりの利上げと同時にETFの新規購入も終了した。売却開始によって、国債買い入れの減額に続き、バランスシートの正常化が一段と進むことになる。

総裁はETF処分は受託者を選定した上で、所要の準備が整い次第開始すると説明。年間の売却ペースについては見直すこともあり得るとし、市場に大きな変化があった場合は何らかの適切な対応方針を再度考えるとした。

19日の日本市場では株式が反落した。終値は前日比0.6%安の4万5045円81銭。円は対ドルで一時147円台前半に上昇した。債券は中長期債が売られ、2年債と5年債の利回りはともに2008年以来の高水準を更新した。

インベスコ・アセット・マネジメントの木下智夫グローバル・マーケット・ストラテジストは、今回の決定ではETFを全て売却するのに100年以上かかり、「好調な相場に水を差したくないという日銀の思いが強く出ている」と指摘。この程度の額なら「市場参加者の日本株に対する想定を大きく変えるものではない」と語った。

(植田総裁の記者会見での発言を追加して更新しました)

--取材協力:横山桃花、堤健太郎、間一生、氏兼敬子.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.