2024年11月の米大統領選におけるトランプ氏勝利以降、ビットコイン価格が最高値を更新し続けるなど、暗号資産市場が活況を呈している。

トランプ政権では、暗号資産に関して、これまでの民主党・バイデン政権における規制強化の方針を大きく転換し、ステーブルコインを含め、暗号資産市場の振興を企図して、大統領令の発令や規制の整備などに取り組んでいる。

こうしたトランプ政権の動きを受けて、暗号資産事業者のみならず、金融機関や事業会社でも、ビジネス機会の拡大を模索した動きが出てきている一方、国際決済銀行(BIS)といった国際機関では、暗号資産やステーブルコインに係る金融リスクを指摘する声も存在する。

そこで本稿では、トランプ政権における暗号資産関連の政策動向を整理したうえで、それを踏まえた今後の注目点について考察する。

暗号資産市場の概況と米国における暗号資産政策

(1)暗号資産を巡るこれまでの動きと足許の市場規模

暗号資産(仮想通貨)は、2008年にサトシ・ナカモトと名乗る人物がビットコインに関する論文を公表し、ブロックチェーン(分散型台帳)技術を使った中央管理者のいない決済システムを提唱したことが起源とされている(ビットコインの発行は2009年)。

当初は、中央銀行を介さずにデジタルベースで発行され、世界中で利用できるため、決済手段としての役割が期待されていたが、徐々に資産価格の変動(ボラティリティ)を投資(投機)機会とする動きが広がった。

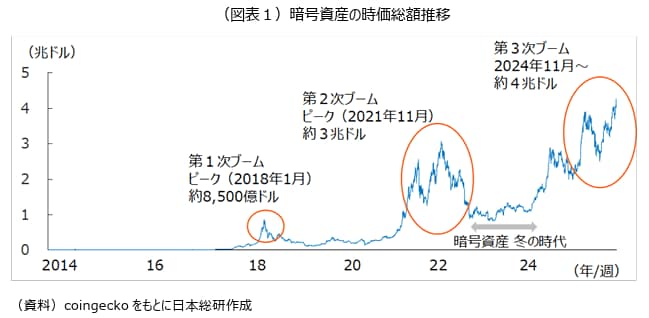

暗号資産の市場規模(時価総額)をみれば、2017年から18年の第1次ブーム、2020年から22年の第2次ブーム、22年後半から23年の「冬の時代(Crypto-Winter)」 といったように、拡大(ブーム)、縮小、停滞を繰り返しながら、直近では時価総額が4兆ドルを超えるなど、第3次ブームとも言える好況期を迎えている。

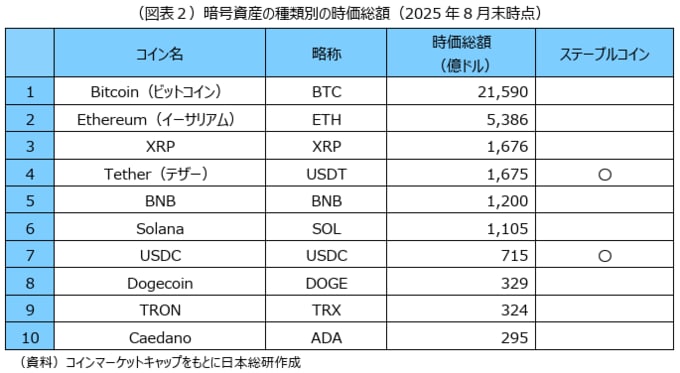

暗号資産の種類別の時価総額をみれば、ビットコインが約2.16兆ドルと全体の約6割を占める圧倒的な存在であり、その後は、2位のイーサリアムが約5,400億ドル、リップル社が開発したXRPが3位の約1,600億ドル、「1コイン=1ドル」で価格を固定するステーブルコインとして最大の時価総額のTether(テザー)が4位(約1,600億ドル)で続いている。

(2)米国における暗号資産政策 ~ バイデン政権下における政策

暗号資産を巡っては、世界最大の金融マーケットである米国の政策動向が常に注目されてきた。

とりわけ、市場規模が大きく乱高下した2020年代以降は、民主党バイデン政権において、主に米証券取引委員会(SEC:Securities and Exchange Commission)のゲーリー・ゲンスラー委員長を中心として、規制・監督の強化が図られた。

ゲンスラー委員長は、暗号資産が金融犯罪(詐欺)やマネーロンダリングの温床になっているほか、関連事業者のリスク管理やコンプライアンス態勢が脆弱であると繰り返し批判し、同ビジネスにおける規制・監督の強化を主張してきた。

バイデン政権下のSECにおける政策の特徴が、「執行による規制(Regulation by Enforcement)」である。

これは一部の暗号資産(主に暗号資産の取引承認のシステムのひとつである”Proof of Stake(PoS)”を採用している暗号資産)が有価証券に該当するとしたうえで、コインベースやバイナンスといった当時の大手暗号資産事業者を、未登録のまま金融商品の取引を仲介しているとして提訴するといったように、証券法といった既存の法規制をベースに法的措置等の行政執行を行うといった手法である。

米国では、暗号資産の法的位置づけや事業者の責務等を明確にする包括的な法的枠組みが明確に存在しないなか、このようなSECの厳しい政策姿勢が、暗号資産事業におけるリスクの低減や、事業者における内部管理態勢の整備につながったとの見方がある一方、このような政策手法については、監督体制や規制執行の不透明さや強引さを批判する意見もみられた。

こうしたなか、2023年7月、暗号資産業者のリップルに対する訴訟において、SECの主張を一部却下する判決が下されたことで、SECの政策姿勢を疑問視する見方が強まった。

一方、バイデン政権下での前向きな政策転換といえるのが、米国における暗号資産現物 ETF(上場投資信託)の解禁である。

暗号資産現物ETFを巡っては、SECが2022年6月に、ビットコインETFの上場申請を却下していたが、2023年8月、ワシントン高裁において、このSECの行政処分の取り消しを求める判決が下された。

これにより、翌年(2024年)1月にはビットコイン、7月にはイーサリアムの現物ETF の上場が承認され、米国の主要取引所にて取引が開始された。

ETFでは、暗号資産を直接保有したり、暗号資産口座(ウォレット)を開設したりしなくても、証券口座を通じて取引が可能となるため、機関投資家等の資金が流入し、その後の市場拡大(第3次ブーム)につながった。

トランプ政権における暗号資産政策

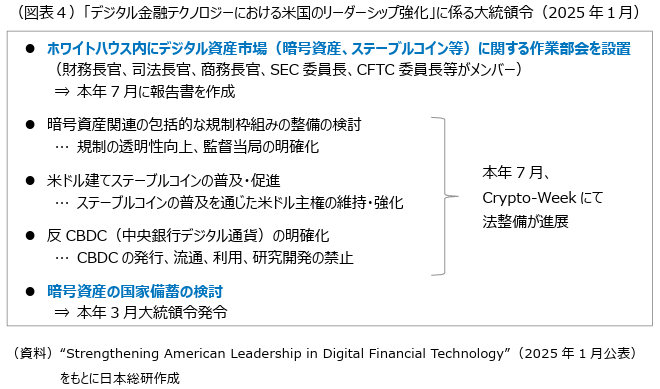

(1)デジタル金融分野の強化に向けた大統領令(2025年1月)

トランプ氏は、2024年の大統領選期間中から「米国を暗号資産の首都にする」と宣言するなど、従来の厳格な政策姿勢を転換する方針を示してきた。

実際、政権発足直後の2025年1月、「デジタル金融テクノロジーにおける米国のリーダーシップ強化」に向けた大統領令(“Strengthening American Leadership in Digital Financial Technology”)を発出したほか、同月に退任したゲンスラーSEC委員長の後任として、暗号資産業界に融和的なポール・アトキンス氏を指名した。

同大統領令では、

①ホワイトハウス内に暗号資産やステーブルコインといったデジタル資産市場に関する作業部会の設置、

②暗号資産関連の包括的な規制枠組みの検討、

③米ドル建てステーブルコインの普及・促進、

④反CBDC(中央銀行デジタル通貨)の政策スタンス明確化、

⑤暗号資産(ビットコイン等)の国家備蓄の検討、

といった方針が示された。

(2)暗号資産の国家備蓄検討に関する大統領令(2025年3月)

トランプ政権では、本年3月、米国政府が保有するビットコイン等の暗号資産を戦略備蓄することを検討する大統領令(“Establishment of the Strategic Bitcoin Reserve and United States Digital Asset Stockpile”)を発出した。

これは、事件や訴訟等を通じて押収した暗号資産を市場で売却(現金化)せず、国の資産として保有(備蓄)することを検討するものである。

具体的に、ビットコインについては、「戦略的ビットコイン備蓄(Strategic Bitcoin Reserve)」として、それ以外の暗号資産については、「米国デジタル資産備蓄(United States Digital Asset Stockpile)」として保有する方針が示されている。

大統領令のなかでは、ビットコインの戦略備蓄について、予算中立(budget neutral)かつ米国の納税者にコストを課さないことを条件に、ビットコインを追加取得する戦略を検討する、としている。

暗号資産の戦略備蓄に関しては、暗号資産価格の値上がりによって、国家資産が拡大するという直接的な効果に加え、暗号資産、なかでもビットコインが、国家による戦略備蓄の対象資産というステータスを得ることで、投資資産(アセットクラス)のひとつとして、機関投資家に受け入れられやすくなるとの副次的な効果も指摘されている。

一方、暗号資産は、価格のボラティリティが大きく、危機時に資金化しにくい(流動性が低い)など、通常の金融資産(外貨準備等)と大きく異なる特性があることから、効果が不明であり、国家備蓄として適さないとの意見も存在する。

(3)暗号資産、ステーブルコイン、CBDCに関する法整備(2025年7月)

暗号資産関連の法整備については、バイデン政権時からも議会にて検討が進められてきたが、暗号資産業界に融和的な共和党と、厳格な民主党といった党派間の対立があり、立法措置が十分に進んでこなかった。

もっとも、昨年11月の議会選でも共和党が上下両院で勝利したことで、「親」暗号資産的な法律を措置することが容易になった。

こうしたなか、米下院は本年7月14~18日にかけての一週間を「Crypto-Week」と定め、①ステーブルコインに関する「ジーニアス法(GENIUS Act)」、②暗号資産に関する「クラリティ法(CLARITY Act)」、③反CBDC監視国家法(Anti-CBDC Surveillance State Act)」、の3つの法案を審議し、いずれも下院で可決された。

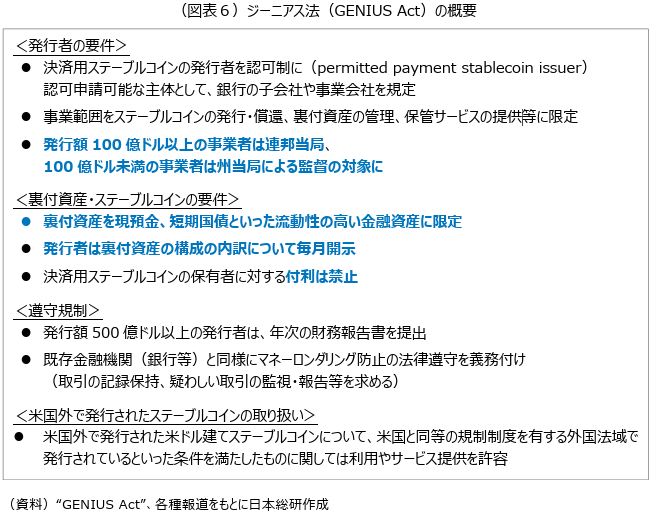

①「ジーニアス法(GENIUS Act)」 ~ ステーブルコインの推進

ジーニアス法(GENIUS Act:Guiding and Establishing National Innovation for US Stablecoins Act)は、主に決済の用途で利用される米ドル建てのステーブルコインについて、その発行体の条件等を包括的に規定する法律である。

他の2つの法案とは異なり、上院での採決、大統領の署名も終えるなど、法案として成立済であり、18ヵ月以内に発効される予定となっている。

ステーブルコインとは、1コイン=1ドルといった形で価格が法定通貨に固定(ペッグ)されている暗号資産の一種であり、価格を安定させるため、預金や短期国債といった裏付資産を保有している。

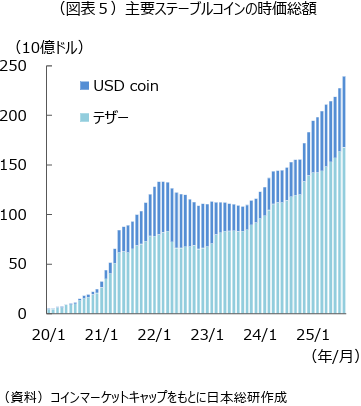

直近の市場規模は、約2,500億ドルと、2024年初からほぼ倍増しており、その大宗は米ドル建てで、銘柄別では、テザー(Tether)と USDコインの2つが市場を寡占している。

ステーブルコインは、ブロックチェーン上で取引されていることから、現状では、暗号資産取引における決済手段や担保として利用されているケースが大半であり、通常の決済手段としての利用は限定的である。

その他には、自国通貨が不安定な新興国や発展途上国における代替的な通貨(米ドル代替)としての用途や、マネーロンダリングや金融犯罪、経済制裁回避といった不正な金融取引の手段としての利用(悪用)もあると指摘されている。

ジーニアス法は、決済用のステーブルコイン(Payment Stablecoin)について、その発行者も含め、認可要件や事業者としての責務、当局による監督等について、連邦ベースで定めた法律である。

具体的には、

①決済用ステーブルコインの発行者を認可制(PPSI:Permitted Payment Stablecoin Issuer)としたうえで、認可申請が可能な主体を銀行の子会社や事業会社に限定すること、

②発行者の事業範囲を決済用ステーブルコインの発行・償還、裏付資産の管理等に限定すること、

③発行額100億ドル以上の事業者は連邦当局、100億ドル未満の事業者は州当局による監督の対象とすること、

④裏付資産を現預金、短期国債といった流動性の高い金融資産に限定すること、

⑤発行者はその裏付資産の構成の内訳について毎月開示すること、

⑥保有者に対する利払い(付利)は認めないこと、

⑦発行額500億ドル以上の事業者は年に一度財務報告を提出すること、

⑧既存金融機関(銀行等)と同様にマネーロンダリング防止等の法律遵守を義務付けること、

などが定められている。

また、米国外で発行された米ドル建てステーブルコインの発行者(FPSI:Foreign Payment Stablecoin Issuer)について、米国と同等(Comparable)の規制制度を有する外国法域で発行されているといった条件を満たしたものについては、利用やサービスの提供等を許容するとしている。

② クラリティ法(CLARITY Act)~ 暗号資産の法的位置づけ明確化

クラリティ法(Digital Asset Market Clarity Act)は、米国における暗号資産の規制や監督の枠組みを明確化することを目的とする法案である。

具体的に、ビットコインをはじめとする暗号資産の多くを「デジタル商品(Digital Commodity)」と定義し、商品先物取引委員会(CFTC:Commodity Futures Trading Commission)の管轄とする一方、証券系のトークンを「デジタル資産(Digital Asset)」として、SECの管轄にするといった方針が示されている。

これにより、従前から議論となっていた暗号資産が証券に該当するか否かといった法規制上の位置づけが明確となり、暗号資産事業者や投資家等の予見可能性が高まることが期待されている。

同法案は、本年7月に下院で可決され、今後は上院にて審議されることになっている。

③ 反CBDC監視国家法(Anti-CBDC Surveillance State Act)

反CBDC監視国家法(Anti-CBDC Surveillance State Act)は、FRBによるCBDCの発行を禁止することを目的とした法案である。

CBDCについては、もとより、民主党では金融包摂(Financial Inclusion)の観点から好意的な政策姿勢を見せていた一方、共和党は個人のプライバシーの保護や政府部門の肥大化といった面で否定的なスタンスを示すなど、党派間の意見の隔たりが大きい政策領域であった。

こうした点を踏まえれば、議会も多数派を占めているトランプ政権では、CBDCに反対する法案が推進される一方、決済の効率化や米ドル覇権の維持といった点では、民間のステーブルコインを重視する姿勢が示されたものと評価できる。

同法案についても、本年7月に下院で可決され、今後上院で審議されることとなる。

(4)「デバンキング」に関する大統領令(2025年8月)

本年8月に、政治的な理由等をもとに銀行との取引を拒否することを禁じる大統領令(“ Guaranteeing Fair Banking for all Americans”)が発出されている。

これは、政治的、宗教的な理由に基づいて口座開設や金融取引等が拒否されたり、取引口座が閉鎖されたりする「デバンキング(De-Banking)」 を防ぐための措置であり、政治的信条を理由に銀行取引において不当な扱いを受けているとの批判が多くのトランプ支持者にあったことに起因している。

具体的に、銀行当局に対して、デバンキングにつながる行政方針(マニュアル等)の廃止や、政治的な理由を背景とした不当な取り扱いを禁じる措置の策定等を求めたほか、デバンキングに関与している金融機関を特定し、罰金等の処分を課すことを求めている。

この大統領令自体は、暗号資産業界に対する直接的な施策ではないものの、同大統領令のなかに「暗号資産業界は不当なデバンキングの対象となってきた」との記載もあるなか、これを踏まえて、今後、暗号資産関連の事業者が金融サービスを受けやすくなることが予想される。

(5)確定拠出年金(DC)でのオルタナティブ投資に関する大統領令(2025年8月)

同じく本年8月、米国の企業型確定拠出年金(DC、401(K))において、暗号資産や未上場株式、不動産といったオルタナティブ資産に投資しやすくする大統領令(Democratizing Access to Alternative Assets for 401(K) Investors)が発出された。

DCでは、事業主が個人(従業員)に対して投資先を用意し、それを個人が選択する形式であるが、主な投資対象は株式や債券となっている。

オルタナティブ投資については、明示的に禁じられているわけではないが、今回の大統領令では、個人がオルタナティブ投資を利用しやすくなるよう受託者責任に係るガイダンスを再検討することを求めている。

同大統領令では、このオルタナティブ資産のひとつとして、デジタル資産(主に暗号資産)に投資する投資ビークル(暗号資産を参照するETF等)を採り上げている。

そのため、今後、確定拠出年金においても、暗号資産(ETF等)への投資が拡大することが期待されている。

米国の政策転換を受けた今後の注目点

このようにトランプ政権では、暗号資産市場の拡大や関連ビジネスの振興を後押しする方向で政策姿勢を転換させている。

米国における暗号資産市場の大きさや投資家層の裾野の広さ、さらには、ほぼすべてのステーブルコインが米ドル建て、という現状を踏まえれば、トランプ政権における政策転換によって、金融ビジネスや金融システムに大きな変化をもたらすと予想される。

こうした点から、暗号資産とステーブルコインについてそれぞれ、日本の金融セクターとして今後注目すべきポイントを考察する。

(1)暗号資産:投資拡大を受けた伝統的な金融市場との連関性の高まり

1点目は、ビットコインをはじめとする暗号資産市場の拡大に伴い、留意すべきリスクである。前述の通り、暗号資産市場はトランプ政権の親暗号資産的な政策姿勢もあり、足元にかけて第3次ブームと評されるほど、活況を呈している。

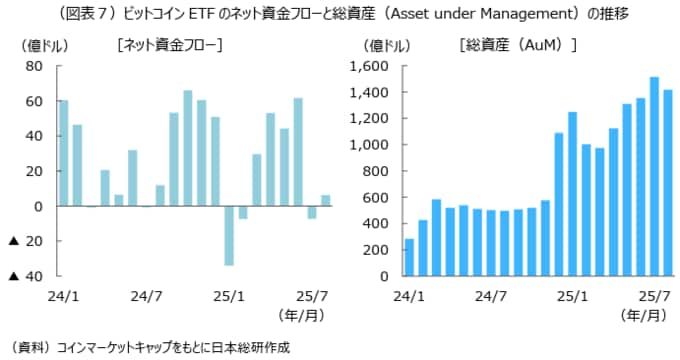

とりわけ、ビットコインETFは2024年1月の解禁以降、機関投資家からの資金流入や価格上昇に伴い、足元で約1,500億ドルにまで市場規模が拡大している。

このように暗号資産市場において、今後注目点となるのが、株式市場をはじめとする金融市場や金融システムとの関係性である。

もともと、暗号資産市場と伝統的な金融市場や金融システムとの直接的な関わりは限定的で、暗号資産価格の下落が金融リスクに波及する可能性も高くなかったが、ビットコインETFの登場等により、機関投資家をはじめ、投資家層の裾野が拡大するなか、今後、金融市場や金融システムとの相互連関性が高まっていくことが想定される。

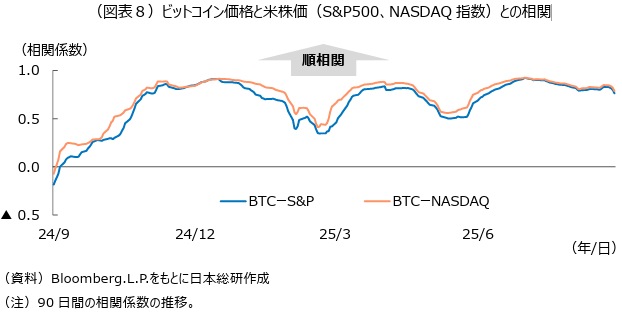

実際、本年の米国の株価(S&P500、NASDAQ指数)とビットコイン価格は順相関の関係にあるなど、株価と連動する動きとなっている。

今後も、暗号資産をインフレヘッジのためのアセットクラスのひとつとして捉える投資家が増加すると見込まれるほか、一部の事業会社においても借入を元手にビットコイン等に投資する動きが出てきていると指摘されるなか、暗号資産価格の下落が金融市場や金融システムの混乱の契機となることはないか(例えば、暗号資産価格の下落→投資ポートフォリオの劣化→手元資金確保のための保有金融資産の売却(投げ売り)→資産価格の急落、といった経路)、注意深く見ていく必要があるだろう。

また、これまでの経緯を振り返れば、投資家のリスク回避姿勢の強まりといった金融市場全体の要因だけでなく、暗号資産事業者の経営破綻や、顧客預かり資産の流出といった暗号資産業界固有の問題がトリガーとなることも多くあった。

暗号資産市場が拡大し、伝統的な金融市場との連関性も強まるなか、金融リスクを抑制する観点からも、海外当局とも連携し、暗号資産事業者のリスク管理態勢やガバナンスなどの監督を強化していくことも不可欠となる。

(2)ステーブルコイン:利用拡大が金融システムにもたらす変化とリスク

2点目は、GENIUS法を契機として生じるステーブルコインの利用拡大が金融システムにもたらす環境変化とリスクである。

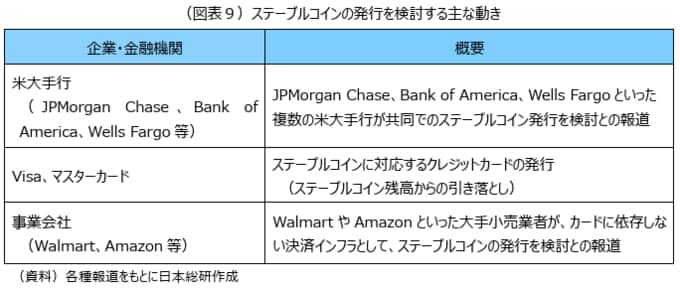

米国においてステーブルコインに関する規制が明確になることで、同市場規模が大きく拡大することが期待されており、既に一部の金融機関や事業会社がステーブルコインの発行を検討していると報じられている。

具体的に、JPMorgan Chase、Bank of America、Wells Fargo といった米大手行が共同でステーブルコインの発行を検討していると報じられているほか、Visa やマスターカードといった大手決済事業者では、ステーブルコインでの支払いを可能とするカードを発行している。

また事業会社においても、WalmartやAmazon といった大手小売事業者が独自でステーブルコインの発行を検討しているとの報道もあった。

ステーブルコインの利用の拡大により、想定されるのが決済市場の変化である。ブロックチェーンを基盤とするステーブルコインをクロスボーダー決済に活用できれば、複数の銀行を中継する必要がある従来の国際送金のシステムと比較して、送金にかかる時間やコストを大幅に削減することが可能となる。

またリテール決済、なかでもクレジットカード決済においても、同ネットワークを介さずに独自のステーブルコインを活用できれば、小売店が加盟店手数料(アクワイアリング手数料)の支払負担を削減することも可能となる。

このようにステーブルコインがクロスボーダー決済や企業間決済、リテール決済等で普及していけば、従来の決済システムを大きく変革する存在になると期待されている。

一方、ステーブルコインについては、様々な課題が指摘されている。

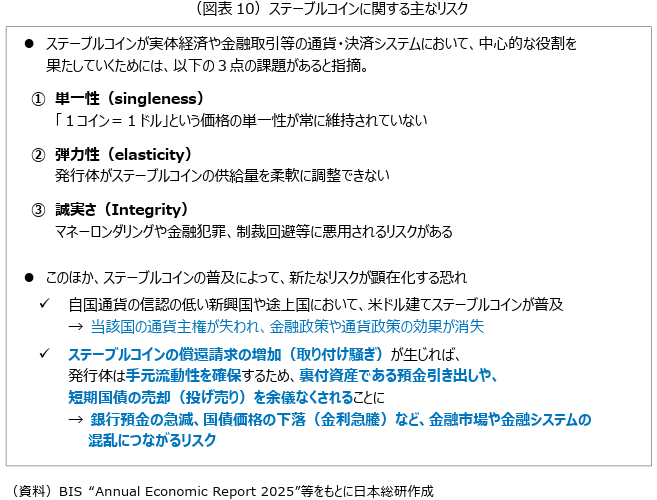

なかでも国際決済銀行(BIS)は、本年6月に公表した年次報告書(Annual Economic Report 2025)のなかで、金融資産のトークン化を革新的なイノベーションと評価する一方、ステーブルコインについて、通貨システムで中心的な存在とはなり得ないと評価している。

具体的に、

①「1コイン=1ドル」という価格の安定性が常に維持されているとは限らない点(単一性:singleness)、

②ステーブルコインの供給量を柔軟に調整できない点(弾力性:elasticity)、

③マネーロンダリングや金融犯罪、制裁回避等に悪用されるリスクがある点(誠実さ:integrity)、

を踏まえ、実体経済の通貨として利用するのは適切ではないと指摘している。

またこれらの課題が一定程度解決されたとしても、新興国や途上国で無法図かつステルス的に普及し、当該国の通貨主権が失われるリスク、ステーブルコインを巡る金融取引が金融市場や金融システムの混乱につながるリスク等も採り上げられている。

後者の金融リスクは、ステーブルコインの償還請求が急増するような事態(取り付け騒ぎ)が生じれば、事業者は償還に備え、手元流動性を確保するため、裏付資産である預金の引き出しや短期国債の売却(投げ売り)を余儀なくされ、裏付資産の価値下落や銀行預金の流出等につながるリスクが存在する。

このようにステーブルコインについては、新たな決済システムの牽引役になるとの期待がある一方、課題やリスクを懸念する声もあるなど、今後の動向について見解が分かれている状況にある。

日本の金融機関としては、米国における民間金融機関や事業会社のステーブルコイン関連の具体的な取り組みや戦略の狙い等について注視し、国内における企業間決済やクロスボーダー決済の分野を中心に、顧客の利便性向上や企業活動の効率化、高度化に資する決済サービスを模索するとともに、ステーブルコインに関する規制や事業者に対する監督強化に向けた各国当局や国際機関等の動きをフォローし、議論に積極的に参画していくことが求められる。

おわりに

トランプ政権の親暗号資産的な政策姿勢を受けて、ビットコインをはじめとする暗号資産価格が最高値まで上昇しているほか、米国の大手金融機関や事業会社において、ステーブルコインに関する取り組みが矢継ぎ早に出てくるなど、暗号資産業界を巡る環境は大きく変化している。

一方、日本に目を移せば、本年7月から金融審議会に「暗号資産制度に関するワーキング・グループ」が設置され、暗号資産を金融商品取引法の仕組みやエンフォースメントを活用して規制すること等が検討されているほか、金融庁が本年8月に公表した「2025事務年度金融行政方針」において、円建てステーブルコインの活用が掲げられていたり、2026年度(令和8年度)の税制改正要望でも暗号資産取引における課税の見直しが提言されるなど、暗号資産取引に係る規制や税制が大きく変化する可能性がある。

このように日本を含め、暗号資産業界全体が大きな転換期を迎えるなか、世界最大の市場である米国の政策動向は極めて重要であり、日本の金融セクターとしても、その動向をしっかりと注視していくこと不可欠となるだろう。

※なお、記事内の図表と注記については掲載の都合上あらかじめ削除させていただいております。ご了承ください。

※情報提供、記事執筆:日本総合研究所 調査部 主任研究員 谷口 栄治