(ブルームバーグ):米資産運用大手アライアンス・バーンスタインの橋本雄介ポートフォリオ・マネジャーは、日本国債は中長期金利が上昇を続ける一方で、超長期金利は低下に向かい、利回り曲線は早ければ年内にもフラット(平たん)化するとの見方を示した。

橋本氏は9日のインタビューで、政治面での不透明感が年末から年度末にかけて低下すると共に、需給改善の効果が表れて30年金利は2%台半ばに向けて低下すると予想。対照的に10年金利は需給悪化を背景に2%に向けて上昇を続けると指摘した。

財政規律を重視する石破茂首相の辞任表明を受け、市場では財政拡張懸念が強まる一方、政局の先行き不透明感から日本銀行の利上げ観測が後退し、利回り曲線はスティープ(傾斜)化するとの見方が広がっている。アライアンスの予想はこうした市場コンセンサスに逆行する。

同社予想の前提となるのが需給構造の変化だ。橋本氏は政治の不透明感が薄れるにつれ、ネットの国債供給量の変化が金利変動要因として強くなるとみる。

市場の金利観を示すフォワード金利は、足元で1.6%程度の10年金利が10年後に4%まで上昇することを示唆していると指摘。国民負担を減らすためにも「発行減額の議論が粛々と進み、超長期債の需給にプラスに働く」と予想している。

一方、10年以下の金利には日銀のバランスシート縮小が逆風になるという。日銀は1月に貸出増加支援資金供給の新規貸し付け終了を決めた。担保となる国債の需要低下につながることなどから、「10年まではかなりのネット供給増となる」と橋本氏は述べた。

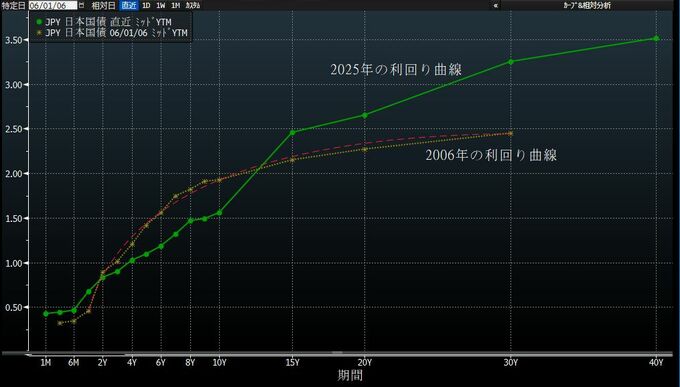

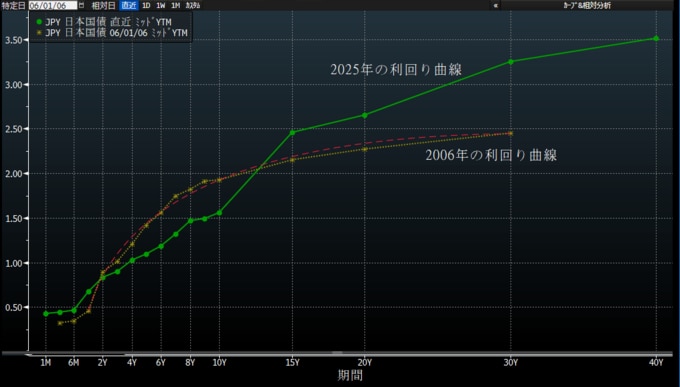

2006年の経験

橋本氏は、金融政策が正常化局面にあった2006年5月の利回り曲線を「目指すべき一つの健全な形」として挙げる。当時は10年国債が2%を超えていた一方で、30年は2.5%近辺。フォワード金利も滑らかな上昇カーブを示していた。

一方で同氏は、為替が1ドル=160円など極端な円安にならない限り、日銀は利上げしないと予想している。消費者物価指数で米国型コアと言われる「食料(酒類を除く)とエネルギーを除く総合」が1.6%と物価目標を下回ることに着目。「これが2%に達しない状況での利上げは説明責任を果たせない」との見方を示した。

--取材協力:清原真里.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.