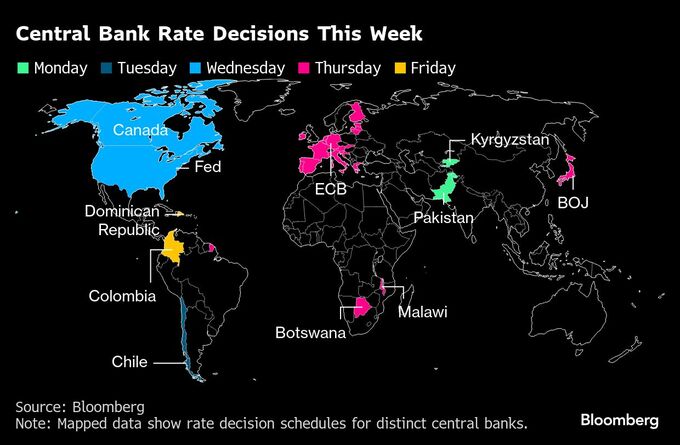

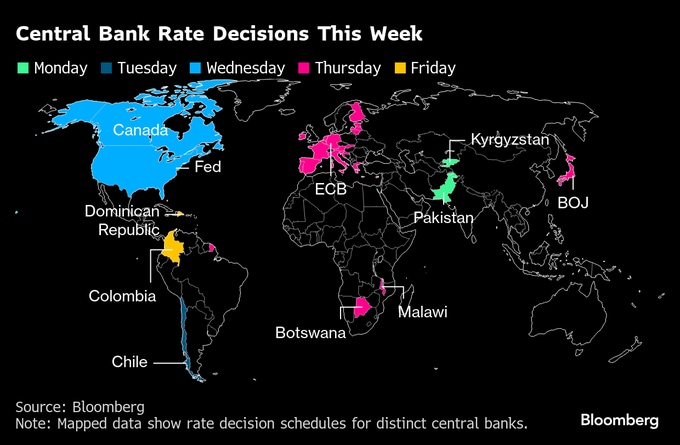

(ブルームバーグ):向こう1週間に世界の主要中央銀行4行による政策決定が予定されており、米連邦準備制度とカナダ銀行はいずれも0.25ポイントの利下げを29日に決定するとの見方が広く浸透している。

一方、日本銀行は29-30日開催の会合で政策金利の維持を決める見通し。欧州中央銀行(ECB)も30日に政策金利を発表するが、複数のECB当局者が追加緩和を行う予定は当面ないことを明確に示している。

翌週には、イングランド銀行(英中銀)の金融政策委員会(MPC)会合が開かれる。政府予算の発表を控え、政策金利を据え置く公算が大きい。

北米での利下げ観測の背景には、米国・カナダ両国で経済成長と労働市場の鈍化懸念が強まっていることがある。政策担当者はインフレ圧力のリスクに引き続き注意を払いつつも、即時の利下げが正当化されるほど状況が切迫していると判断しているもようだ。

ただ、主要7カ国(G7)全体としては依然として慎重な姿勢だ。各国当局者は、トランプ米大統領による関税措置が世界成長に及ぼす影響を注視しつつ、国内の物価動向を見極めようとしている。

緩やかな金融引き締め方向にある日銀を除けば、全体の傾向としては依然として利下げ方向へのバイアスがあるが、差し迫った動きではない。こうした見通しは、12月に予定されるG7各国の年内最後の政策会合でより明確になる可能性がある。

ブルームバーグ・エコノミクス(BE)のエコノミストは、パウエル連邦準備制度理事会(FRB)議長が連邦公開市場委員会(FOMC)後の記者会見で、利下げを雇用の下振れリスクに対する保険と位置づけるだろうと分析。政府機関の一部閉鎖により公式データの発表が遅れているが、代替データは雇用の下振れリスクが続いていることを示唆していると指摘した。

オーストラリアやユーロ圏、東京都区部などの消費者物価指数(CPI)、中国の購買担当者指数(PMI)、チリやコロンビアの政策金利決定も注目材料となる。

トランプ大統領の通商政策を巡る動きも焦点となる。同大統領はアジア歴訪で多くのアジア諸国首脳と会談する予定で、30日に予定される中国の習近平国家主席との会談が最も注目されている。

トランプ氏は、東南アジア諸国連合(ASEAN)の会合が開かれるマレーシアを訪問後に日本を訪れる予定。その後、韓国で開催されるアジア太平洋経済協力会議(APEC)首脳会議に出席する。

バランスシート縮小停止も

24日に発表された9月の米CPIが予想を下回る伸びにとどまったことを受け、市場ではFOMCで0.25ポイントの利下げが決まるとの見方が一段と強まった。米金融当局者の大半は、労働市場の弱さを示す兆候を特に懸念しているが、現在のインフレ率の水準について依然として懸念を抱いている当局者も多い。

利下げに加え、米金融当局がバランスシート縮小の停止を決めるとの観測もある。FRBは保有する米国債と住宅ローン担保証券(MBS)のランオフ(償還に伴う保有証券減少)を進めているが、マネーマーケットでは、これを継続すれば翌日物資金の流動性が危うくなるとの警告が点滅している。

米国で政府機関の閉鎖が続く中、今後1週間で発表される経済指標は少ない見込みだ。28日にはコンファレンスボードの消費者信頼感指数が発表され、雇用への不安を背景に3カ月連続の低下となる見通し。29日に全米不動産業者協会(NAR)が発表するデータでは、住宅ローン金利の低下に伴い、中古住宅販売成約指数が上昇すると予想されている。

原題:North America Set to Cut Rates as Rest of G-7 Looks On: Eco Week(抜粋)

--取材協力:Alexander Weber、William Horobin、Swati Pandey、Robert Jameson、Monique Vanek、Mark Evans、Laura Dhillon Kane、Christopher Condon、Vince Golle、Piotr Skolimowski.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.