(ブルームバーグ):米著名投資家ウォーレン・バフェット氏の保有効果で上昇してきた商社株の先行きに陰りが見え始めている。バリュエーションが拡大し、新規の買いを入れることに慎重な声が増えているためだ。

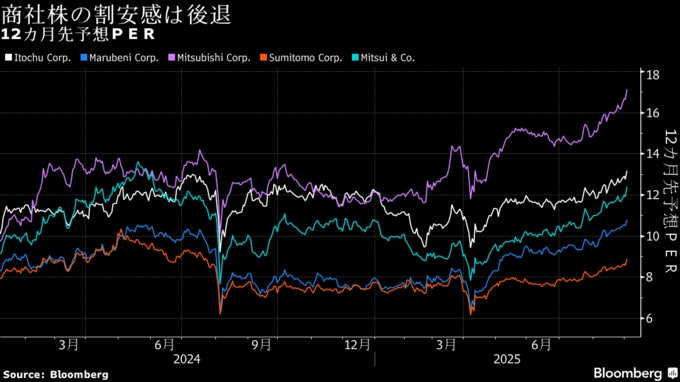

ブルームバーグのデータによると、三菱商事の予想株価収益率(PER)は少なくとも2005年以来の高水準、伊藤忠商事の株価純資産倍率(PBR)は08年以来の高さに達している。三井物産、住友商事、丸紅を合わせた5大商社を含むTOPIX卸売業指数の予想PERも1年超ぶりの高水準だ。

「今のバリュエーションでは、あまり積極的に買う局面ではない」と、アバディーン・ジャパンの荒川久志取締役兼運用部長は指摘。同氏は4月ごろに伊藤忠株を買ったが、さらに買い増す予定はないと言う。

三菱商は8月28日、バフェット氏率いる米保険・投資会社バークシャー・ハサウェイの持ち株比率が初の10%台まで上昇したと発表し、株価は1年超ぶり高値を付けた。バークシャーはこれまで、大手商社5社の保有比率を10%未満で維持するとしていたが、今年2月の株主に宛てた書簡では上限を若干緩めることで各社と合意したことを明かしていた。

ただ、今後追加の資金流入が乏しくなれば、「バフェット効果」が日本株全体に広がるとの期待は持ちにくくなる。日米通商合意などを材料に8月に史上最高値を更新した日経平均株価は、為替の円高への警戒もあって一段高の糸口をつかめていない。

バークシャーによる出資が20年に明らかになって以降、足元までに5社の株価は平均で4.2倍になった。東証株価指数(TOPIX)の92%高を大幅にアウトパフォームする。

しんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャーは、バフェット氏が購入した当初の商社株は割安の印象があったが、今はそうではなくなっていると指摘。「業績がついてこないと上値は重くなってくる」とみる。

一部には依然としてバリュエーションが低い商社もあり、買い遅れた投資家にとって機会は残る。例えば住友商のPERは20年の59倍から8.9倍に低下している。

とはいえ、米関税の影響など先行きの業績には悪化リスクがある。コムジェスト・アセットマネジメントのポートフォリオマネジャー、リチャード・ケイ氏は、これまで「株主資本利益率(ROE)を押し上げてきたのは、円安や商品市況の逼迫(ひっぱく)といった一時的要因だ」と分析。為替が円高方向に振れることなどで、今後数年間でROEは低下すると予想する。

MCPアセット・マネジメントの大塚理恵子ストラテジストは、バフェット氏による長期保有は下値の支えになるとした上で、資源価格や為替、関税影響の不透明感や高いバリュエーションから投資家にとって持ち高を「増やしていこうというインセンティブは持ちづらい」と話した。

--取材協力:堤健太郎.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.