(ブルームバーグ):連邦準備制度理事会(FRB)がバランスシートを著しく縮小すれば、大幅な利下げが可能になると考える人がいる。パウエル議長の後任候補として名前が挙がっているウォーシュ元理事も、その一人だ。こうした動きは金融システムにおける流動性を低下させるというのが、その論拠とされている。結果として金融の環境はタイトになり、FRBは短期金利の誘導目標引き下げでこれに対応するという理論だ。ウォーシュ氏によれば、家計や中小企業は短期金利低下の恩恵を受け、金融市場では高揚感や熱狂が抑えられることになっている。

もっともらしく聞こえるが、バランスシート縮小が短期金利の低下につながるというのは、ほとんどおとぎ話に過ぎない。

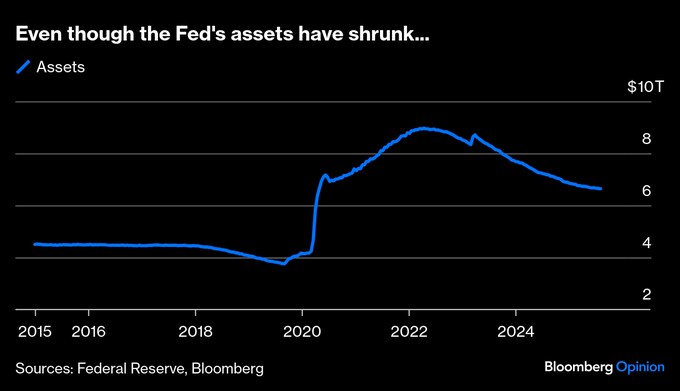

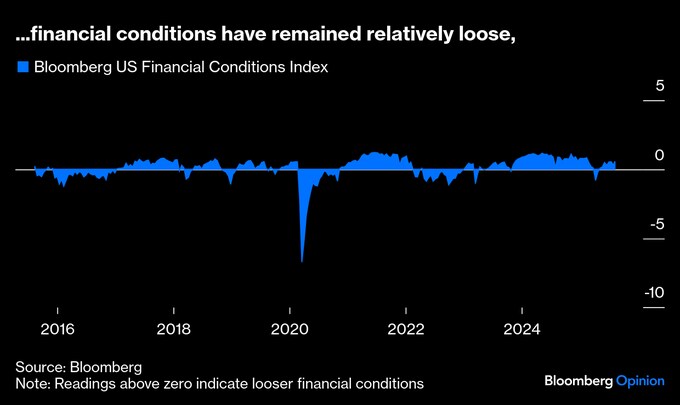

まずバランスシート縮小が金融環境に及ぼす影響は、小さいと考えられる。従って短期金利の低下による効果も、控えめなものになるだろう。直近3年を振り返ってみよう。FRBは量的引き締めによって、ピーク時の2022年には約8兆9700億ドル(約1320兆円)あったバランスシート資産を6兆6400億ドルまで減らした。金融政策当局は短期金利が少なくとも適度に引き締め気味と判断しているものの、金融環境は依然としてかなり緩和的だ。

これまでのバランスシート縮小が金融環境に控えめな影響しか与えていないのは、量的緩和が景気にあまり強力な刺激を与えなかったことが証明済みだからだ。量的緩和で創出された準備預金は、FRBのバランスシートに蓄積されるだけだ。FRBが米国債や関連証券を買い入れると、売り手はその資金を銀行に入れる。銀行はそれを銀行準備としてFRBに預ける。結果としてFRBの保有米国債と銀行預金、FRBの準備金が増える。ひいては家計と企業の銀行預金は増え、長期の固定金利資産は減少する。

FRBに預けられている準備預金の増加が、融資拡大と信用の創出加速につながるのであれば、その逆も大きな影響を及ぼすだろう。しかし昨今の金融政策はそうした形で機能しない。信用の伸びは主に、FRBが設定する準備預金の金利によって決まる。これは銀行にとってリスクのない金利であり、他の短期金利の下限を形成する。そして債券利回りは、将来の短期金利見通しに左右される。信用の伸びは信用の価格次第であり、準備の量とは関係ない。信用の創出はマネーサプライの規模に左右されないが、金利水準によって決まる。2008年にFRBが預かる銀行準備金に利息を支払うようになって以来、バランスシートの規模とマネーサプライ、経済活動の結びつきは断たれた。

第2に、FRBが金融政策のコントロールを維持しつつバランスシートをさらに縮小するのは、容易ではない。ここからさらに大幅に縮小すれば、銀行が流動性要件を満たし顧客決済を実行するために必要とする準備預金の需要に比べて、その供給は不足するだろう。準備預金の供給が予想外に銀行の需要を下回った2019年9月、マネーマーケット金利は急上昇した。FRBは急きょ準備預金を追加し、金利を目標水準に引き下げる必要があった。この対応として新設されたのが、銀行が必要に応じて準備預金を利用できる常設レポファシリティー(SRF)だ。これは準備預金が不足した場合に、短期金利の上限を設定するために設計されたものだ。

FRBが今後も量的引き締めと保有債券のランオフを続けるなら、選択肢は2つある。一つは保有債券のランオフによるバランスシート縮小を、公開市場操作を通じた流動性供給で相殺することだ。例えばプライマリーディーラーが保有する米国債を担保としたレポ取引で、資金を供給する。この場合、FRBのバランスシート縮小は止まる。保有する米国債と関連証券は少なくなるが、米国債ファイナンスにおけるFRBの関与ははるかに大きくなる。

あるいは潤沢な準備を有する現行の枠組みを捨て、2008年に金融安定化(TARP)法が制定される前の、準備が不足気味の体制に戻るという選択肢もある。これには準備預金への利息付加などの変更を含め、金融政策を運営する手法を抜本的に変更する必要性が伴う。

準備が不足気味の体制には、その移行期に伴う課題のほかにも不利な点がある。準備と需要のバランスを保つためにFRBが頻繁に介入する必要があり、運営が非常に複雑になるという点だ。過去の例では、FRBの短期金利コントロールが難しくならないよう、財務省はFRBでの現金残高を低位で安定させる必要があった。銀行は2週間の維持期間中に準備預金要件を満たせばよかったため、FRBにとっては需給の一致が比較的容易だった。

それに準備が不足気味の体制は、ストレス時の信頼感維持に寄与する無制限の資金供給制度と相いれない。無制限の資金供給制度では、中央銀行は貸し出し能力の枯渇というリスクを負わない。一方で資金供給量が制限されている場合、資金が尽きる前に制度を利用しようとする動機が働く。金融システムに対する信頼の維持と回復という面で、無制限の資金供給制度は優れている。対照的に資金が不足気味の体制では、FRBが最後の貸し手としての機能を果たす能力が損なわれる。その機能こそ、FRBがそもそも設立された理由だ。

FRBがバランスシートを急激に縮小すれば、その行き着く先は短期金利の大幅低下でも、好景気でもない。むしろ金融政策の遂行能力が損なわれ、経済にストレスがかかる金融不安時に大胆に対応するための柔軟性を失うことになる。

(ニューヨーク連銀の前総裁、ウィリアム・ダドリー氏はブルームバーグ・オピニオンのコラムニストです。このコラムの内容は、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Warsh Has a Fairy Tale View of Fed Rate Policy: Bill Dudley(抜粋)

(第1段落でウォーシュ氏を元理事に訂正します)

コラムに関する翻訳者への問い合わせ先:New York 西前明子 anishimae3@bloomberg.netコラムに関するコラムニストへの問い合わせ先:New York William C Dudley “Bill” wdudley3@bloomberg.netコラムについてのエディターへの問い合わせ先:Robert Burgess bburgess@bloomberg.netもっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.